Brexit: Droht dem Pfund ein volatiler Absturz?

Für die Tories ist der Brexit zum 31. Oktober 2019 eine Frage «ohne Wenn und Aber». Sollten sie den Austritt des Vereinigten Königreichs aus der EU nicht über die Bühne bringen, wird die aufstrebende Brexit-Partei schon mit dem Messer zwischen den Zähnen bereitstehen.

Von Erik Norland, Executive Director und Senior Economist der CME Group

Dieselben Buchmacher, die Boris Johnson überwältigende Siegeschancen im Rennen um das Amt des Premierministers nachsagten, halten einen Brexit zum 31. Dezember 2019 für weniger wahrscheinlich – ganz zu schweigen von einer Einhaltung der Frist zum 31. Oktober. Sie schätzen die Wahrscheinlichkeit, dass Grossbritannien am Jahresende noch Teil der Europäischen Union (EU) sein wird, auf 55 Prozent.

Demgegenüber sehen sie die Chancen eines Austritts zum Jahresende bei nur 45 Prozent, davon 16 Prozent für einen Austritt mit Abkommen und 29 Prozent für einen Austritt ohne Abkommen.

Folgen bald Neuwahlen?

Darüber hinaus veranschlagen die Buchmacher eine Wahrscheinlichkeit von 77 Prozent für ein Misstrauensvotum im Jahr 2019 – vermutlich schon kurz nachdem Johnson in die Downing Street Nummer 10 eingezogen ist. Sollte die Regierung ein solches Misstrauensvotum verlieren, dürfte dies zu Neuwahlen führen, was den Brexit mit ziemlicher Sicherheit weiter verzögern würde.

Meinungsumfragen zur politischen Situation im Vereinigten Königreich zeichnen ein sehr wechselhaftes Bild, in dem sich infolge der Ablösung der einstigen Links-/Rechts-Spaltung durch die Leave-/Remain-Dichotomie traditionelle Verbundenheiten verlieren.

Nicht verwunderlich

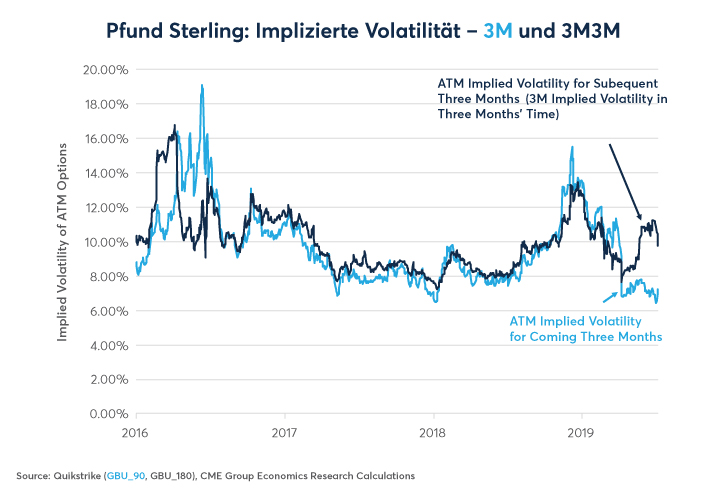

Angesichts des Potenzials und der nahezu sicheren Gewissheit eines hoch riskanten politischen Dramas im kommenden Herbst ist es nicht verwunderlich, dass die Optionsmärkte mit Blick auf das vierte Quartal auf Volatilität im britischen Pfund setzen. At-the-Money-Optionen (ATM) mit dreimonatiger Laufzeit, die vor der Brexit-Frist am 31. Oktober verfallen, wurden zuletzt mit einer impliziten Volatilität von 7,25 Prozent gehandelt. Für Optionen mit sechsmonatiger Laufzeit, die über den 31. Oktober hinausgeht, wurde dagegen eine implizite Volatilität von annähernd 8,5 Prozent quotiert.

Daraus ergibt sich eine implizite Volatilität für Dreimonats-Optionen mit Laufzeitbeginn in drei Monaten (3M3M) nahe 9,75 Prozent. Im Grunde rechnen Händler hinsichtlich des Pfund/Dollar-Wechselkurses mit einem relativ ruhigen Sommer, erwarten aber eine deutlich volatilere Phase im Herbst (Abbildung 1).

Aufflammendes Brexit-Drama

Dabei liegt die implizite Volatilität weder für drei- noch für sechsmonatige Optionslaufzeiten auf einem extremen Niveau: Angesichts des im Herbst erneut aufflammenden Brexit-Dramas besteht somit Potenzial für einen deutlichen Anstieg.

(Abb. 1: Optionen auf das Pfund deuten auf höhere, wenn auch nicht aussergewöhnliche Volatilität im vierten Quartal hin.)

Auch die Schiefe der Optionsvolatilitäten deutet für das Pfund auf ein grösseres Abwärtspotenzial im Herbst als im Sommer hin. Die Volatilität für Dreimonats-Put-Optionen aus dem Geld (OTM) mit einem Delta von 0,25 liegt um rund 1 Prozent über der Volatilität für Dreimonats-Calls mit einem Delta von 0,25. Für Sechsmonats-Optionen liegt dieser Abstand eher bei 2 Prozent Mit anderen Worten: Nach Auffassung der Optionshändler wird das Abwärtspotenzial für das Pfund mit Beginn der Herbstmonate immer deutlicher.

Nach historischen Massstäben

Dennoch erachten die Händler das Abwärtsrisiko für das Pfund für bei weitem nicht so extrem, wie es noch 2016 vor dem Brexit-Referendum gesehen wurde. Damals wurden OTM-Puts mit einer impliziten Volatilität von 5-7 Prozent über den entsprechenden OTM-Calls gehandelt (Abbildung 2). Das könnte daran liegen, dass das Pfund nach historischen Massstäben bereits niedrig bewertet wird, nachdem es kürzlich auf Zweijahres-Tiefststände gesunken ist.

(Abb. 2: Optionshändler schätzen die Abwärtsrisiken des Pfunds im Herbst etwas stärker ein als das Aufwärtspotenzial.)

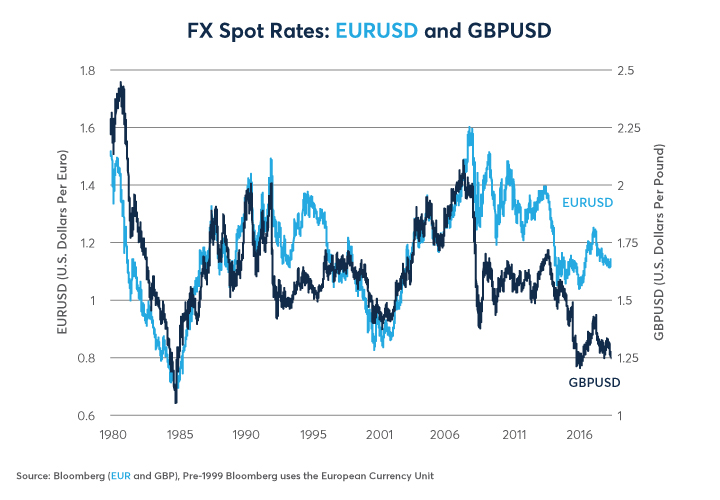

Ein Blick in die weitere Vergangenheit deutet jedoch darauf hin, dass das Abwärtsrisiko im Falle eines für Grossbritannien negativ verlaufenden Brexit stärker ausfallen könnte: Seinen historischen Tiefstand erreichte das Pfund im Jahr 1985, als der Wechselkurs gegenüber dem Dollar bei 1,05 lag – rund 15 Prozent unter dem aktuellen Niveau (Abbildung 3).

(Abb. 3: Das Pfund befindet sich gegenüber dem Euro und Dollar auf einem historischen Tiefstand.)

Da all die schlechten Nachrichten bereits in die Bewertung des Pfunds eingepreist sind, ist es in jedem Falle nicht allzu verwunderlich, dass die Volatilitäts-Schiefe nicht besonders negativ ausfällt. Tatsächlich besteht im Falle des Ausstiegs ein erhebliches Aufwärtspotenzial für die britische Währung – unabhängig davon, ob ein Brexit-Abkommen mit der EU zustande kommt.

Nächster Schritt

Im Übrigen gehen die britischen Zinsmärkte nicht mehr von Zinserhöhungen aus, und auch der britische Referenzzinssatz SONIA impliziert eher die Erwartung, dass die Bank von England ihren Leitzins im nächsten Schritt senkt, als dass sie ihn erhöht (Abbildung 4).

(Abb. 4: Die britischen Zinsmärkte gehen nicht mehr von Zinserhöhungen aus; der nächste Zug der BoE könnte eine Zinssenkung sein.)

Dies spiegelt sowohl einen weltweiten Zinsrückgang wider, der über die amerikanischen und europäischen Anleihemärkte hinweggefegt ist, als auch binnenwirtschaftliche Faktoren wie die nachlassende britische Konjunktur und die anhaltende Unsicherheit bezüglich des Brexit.

Unter dem Strich

- Optionshändler erwarten für Pfund/Dollar einen ruhigen Sommer – aber einen volatilen Herbst.

- Die implizite Volatilität liegt weit unter dem Niveau von 2016.

- Die Schiefe der Optionsvolatilitäten ist insbesondere für diesen Herbst negativ, jedoch nicht übermässig.

- Der Wechselkurs des Pfund Sterling berücksichtigt bereits einen Grossteil der schlechten Nachrichten.

- SONIA-Futures implizieren nunmehr eher die Erwartung, dass die Bank von England ihren Leitzins im nächsten Schritt senkt, als dass sie ihn erhöht.

Erik Norland ist Executive Director und Senior Economist der CME Group. Er ist verantwortlich für die Erstellung von Wirtschaftsanalysen zu globalen Finanzmärkten. In dem Zusammenhang identifiziert er neue Trends und evaluiert die wirtschaftlichen Faktoren, um dann deren potenzielle Auswirkungen auf die CME Group, ihre Geschäftsstrategie und die Marktteilnehmer in den verschiedenen Bereichen zu bestimmen. Zudem ist er einer der Sprecher der CME Group zu globalen wirtschaftlichen, finanziellen und geopolitischen Themen.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die einzelnen Regeln und Produktlisten jeder Börse finden Sie durch Klicken auf die Links von CME, CBOT, NYMEX and COMEX.

Kontaktieren Sie uns.

Alle in diesem Bericht dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Die in diesem Bericht dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.