Yun Young Lee, Fondsmanager für japanische Aktien bei Janus Henderson Investors, erläutert den positiven Einfluss der Abenomics auf Japans Wirtschaft und Aktienmarkt.

Vor gut vier Jahren wurde Shinzo Abe zum japanischen Premierminister gewählt. Damit begann die Ära der Abenomics. Gestützt auf die «drei Pfeiler» geldpolitische Lockerung, fiskalische Anreize und Strukturreformen sollen sie der dahinsiechenden Wirtschaft Japans neues Leben einhauchen.

Die seitdem erzielten Fortschritte haben wir genau beobachtet und können heute sagen, dass Abes Politik Früchte trägt.

Abenomics verfehlen ihre Wirkung nicht

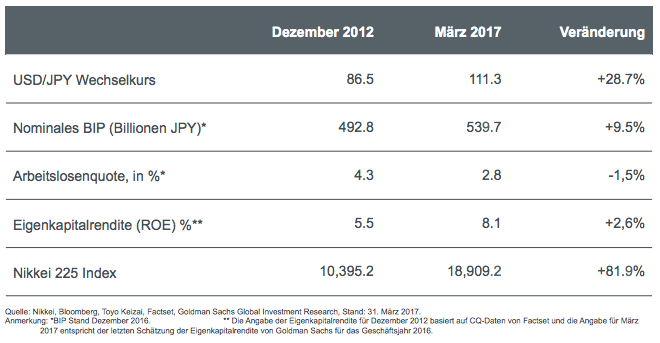

Nach unseren Analysen haben die drei Pfeiler der Abenomics messbare positive Veränderungen in Japans Wirtschaft und am Aktienmarkt in Gang gesetzt. Mit der ersten Welle der geldpolitischen Lockerung legte der Dollar zum Yen um fast 30 Prozent zu, während das nominale Bruttoinlandprodukt (BIP) um 9,5 Prozent gestiegen und die Arbeitslosenquote von mehr als 4 Prozent auf unter 3 Prozent gesunken ist.

Unterdessen haben die Unternehmen im Nikkei-Index ihre Kapitalrendite von 5,5 Prozent auf 8,1 Prozent gesteigert. Auch die Anleger an den japanischen Aktienmärkten ziehen offenbar eine positive Bilanz der Abenomics, wie der Anstieg des Nikkei-225-Index um 82 Prozent belegt. Alle Angaben beziehen sich auf den Zeitraum seit Beginn der Abenomics, also von Dezember 2012 bis März 2017.

Abenomics: Messbare Resultate

Massnahmen für eine bessere Unternehmensführung wie die Einführung eines Corporate-Governance-Kodex' 2015, um die Interessen japanischer Unternehmen stärker mit denen ihrer Aktionäre in Einklang zu bringen, haben die Aktionärsrenditen spürbar steigen lassen.

Sei es über Aktienrückkäufe, die 2016 einen Höchststand erreichten, oder über Dividenden, die seit 2012 stetig steigen.

Wandel in Sicht

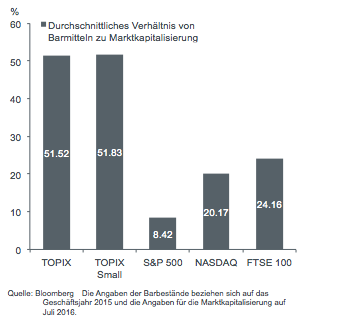

Ein kultureller Wandel braucht seine Zeit. Denn noch immer sitzen japanische Unternehmen auf hohen Cash-Beständen. Im Durchschnitt beläuft sich das Verhältnis von Barmitteln zu Marktkapitalisierung für die Unternehmen im TOPIX und im TOPIX Small Index auf mehr als 50 Prozent.

Die Vergleichswerte für den S&P 500 und den NASDAQ liegen bei unter 10 Prozent respektive 20 Prozent und etwas mehr als 24 Prozent für den FTSE 100 (siehe nachstehende Grafik).

Japans Firmen horten mehr Bares als ihre globalen Wettbewerber

Aber schon bald dürfte ein grösserer Teil dieser Barmittel an die Aktionäre zurückfliessen. An den höheren Barrenditen haben nicht zuletzt kleinere Unternehmen Anteil, wie wir aus Gesprächen mit Entscheidern der Unternehmen wissen, in die wir investieren. Immer wieder betonen sie, welche hohe Bedeutung sie der Kapitalrendite für ihre Aktionäre beimessen.

Attraktiver Stahlerzeuger

Eines dieser Unternehmen ist Tokyo Steel Manufacturing. Dank innovativer Technologie und seiner soliden, schuldenfreien Finanzlage ist das Unternehmen einer der Stahlerzeuger mit der weltweit höchsten Produktivität. Zudem hat das Unternehmen beispielhaft für viele andere seine Kapitalrendite enorm verbessert und seine Dividende parallel zur erreichten Netto-Cash-Position 2015 aufgestockt.

Vor dem Hintergrund des weltweit aufgehellten Konjunkturausblicks und der Reformen in japanischen Unternehmen halten wir Tokyo Steel Manufacturing für einen attraktiven Anlagewert.

Wenig Analysen – viel Potenzial

Um kleinere Unternehmen in Japan wirklich zu verstehen, müssen Anleger selbst tätig werden und eigene Analysen durchführen. Mit solchen Analysen können sich Fondsmanager in diesem Bereich erhebliches Wertpotenzial erschliessen, denn verglichen mit grossen Unternehmen widmen Analysten kleineren Firmen in Japan deutlich weniger Aufmerksamkeit.

Untersuchungen von Quick und Nomura haben ergeben, dass kleine und mittlere Unternehmen im Schnitt nur von einem Analysten kontinuierlich beobachtet werden (Analyst Coverage Count), während es bei grossen durchschnittlich sieben Analysten sind.

Wichtiger Heimmarkt

Für die Anlageklasse spricht aber noch ein weiterer Grund: Dieser relativ unerkundete, unteranalysierte Sektor wird am wenigsten von Entwicklungen bei Wechselkursen und Handel beeinflusst. Japanische Small Caps – das heisst die Unternehmen im TOPIX Small Index – erwirtschaften 83 Prozent ihrer Umsätze in ihrem Heimmarkt und nur 17 Prozent im Ausland.

Bei Mid Caps sind es noch 72 Prozent Inlands- und 28 Prozent Auslandsumsätze. Unternehmen im Leitindex TOPIX 100 hingegen erzielen nicht einmal die Hälfte ihres Umsatzes (43 Prozent) in Japan, dafür aber 56 Prozent ausserhalb der Landesgrenzen. Alle diese Angaben entstammen den Geschäftsberichten für 2016.

Wie aus Risiko eine Chance wird

Grosse Sorge bereitet Anlegern in Japan gegenwärtig die mit der neuen Trump-Regierung in den USA verbundene Unsicherheit und ihre Folgen für die Beziehungen zwischen beiden Ländern. Tatsächlich aber könnten einige in Washington getroffene Entscheidungen für bestimmte japanische Unternehmen sehr vorteilhaft sein.

Zum Beispiel für Tadano: Der auch in den USA aktive Kranhersteller könnte zu den Gewinnern gehören, wenn Präsident Donald Trump sein Wahlversprechen hält und ein grosses Infrastrukturprogramm in Angriff nimmt. Dieses Potenzial hat uns veranlasst, die Aktie ins Portfolio zu nehmen.

Auf Erholungskurs

Für den Handel und das produzierende Gewerbe sind die protektionistischen Bestrebungen Trumps ohne Zweifel ein Grund zur Sorge. Aber Japans Wirtschaft ist auf Erholungskurs und dürfte in der Lage sein, eine langsame Abschottung der amerikanischen Wirtschaft zu kompensieren.

Überdies könnten sich die Befürchtungen und negative Stimmung rund um Trump als übertrieben herausstellen. Bei ihrem Treffen im Februar beschworen Premierminister Abe und Präsident Trump in einer gemeinsamen Erklärung ihre «unerschütterliche Allianz»; zudem scheinen sie in wichtigen Wirtschafts- und Sicherheitsfragen Fortschritte erzielt zu haben.

Bewährter Prozess

Wir halten unterdessen an unserem bewährten Prozess zum Auffinden werthaltiger Chancen und möglicher Katalysatoren für Kursgewinne bei kleineren japanischen Unternehmen fest. Unsere langjährige Anlageerfahrung in dieser Asset-Klasse zeigt, dass es uns mit tiefgehenden Fundamentalanalysen gelingt, Aktien mit Potenzial für stärkeres Gewinn- und Kurswachstum zu identifizieren.

Anmerkung: Die Bezugnahme auf einzelne Wertpapiere dient lediglich der Veranschaulichung. Sie stellt weder ein Angebot oder eine Aufforderung zu Ausgabe, Verkauf, Zeichnung oder Erwerb des Wertpapiers dar noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.