Alla fine dello scorso anno, una cassa pensione svizzera su tre deteneva più investimenti immobiliari di quanto consentito dalle normative. Ciò è dimostrato dai dati che finewsticino.ch ha a disposizione in esclusiva. Ora gli istituti di previdenza vogliono correggerli – ma il boom del mercato immobiliare è ormai svanito.

Tutto è relativo: per i gestori delle casse pensione, in questo momento l'affermazione del premio Nobel Albert Einstein potrebbe avere una risonanza particolare. Ad esempio, i loro investimenti in azioni e obbligazioni hanno perso molto valore nell'ultimo anno.

Le posizioni nel settore immobiliare sono state invece meno colpite. Di conseguenza, esse hanno spesso acquisito maggiore importanza nel portafoglio d'investimento delle casse pensione. E questo ora ha conseguenze non solo teoriche, ma decisamente tangibili.

Alla fine dello scorso anno, gli osservatori di mercato avevano infatti avvertito che un quarto delle casse pensione svizzere avrebbe dovuto vendere o svalutare gli investimenti immobiliari, in quanto il loro peso superava i requisiti dell'ordinanza sulla previdenza per la vecchiaia, i superstiti e l'invalidità (OPP2). I regolamenti prescrivono una quota fissa per gli investimenti immobiliari che non può superare il 30%.

«Alcuni fondi pensione hanno violato questi limiti»

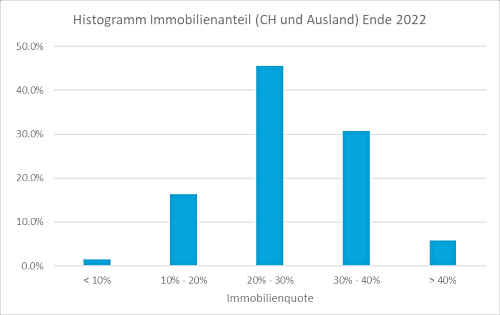

Heinz Rothacher, CEO della nota società Complementa di consulenza per casse pensione con sede a San Gallo, dice ora a finewsticino.ch che le violazioni delle quote alla fine del 2022 sono state ancora più ampie di quanto temuto. «Più di un terzo delle casse pensione ha registrato una quota immobiliare superiore al 30%», afferma l'esperto di mercato (cfr. grafico sotto). E osserva: «Ci sono alcuni fondi pensione che hanno violato il limite a causa dell'aumento delle quote».

Istogramma della quota di immobili (CH ed estero) alla fine del 2022

(Grafico: Complementa)

Infatti, l'ordinanza OPP2 consente determinati intervalli nelle quote di portafoglio, in base ai quali le casse pensione possono progettare la propria strategia d'investimento. Ma anche questo margine di manovra ha dei limiti. Pertanto, se si arriva al limite di tali intervalli, ci sono due tattiche: temporeggiare o correggere.

Per il momento mantenere la quota

Come primo passo, le casse pensione hanno apparentemente optato per la prima tattica. «Siccome si tratta di una violazione passiva degli intervalli, è stata tollerate e si è deciso di mantenere la quota esistente», riferisce Rothacher. Lo stesso vale per le violazioni del limite OPP2 del 30%.

Complementa ha intervistato in particolare su questi temi più di 150 responsabili decisionali nel campo della previdenza professionale; il CEO sa quindi in quale direzione si sta praticamente dirigendo il settore. Alla fine del 2022, la quota immobiliare era in media del 24,1%, 3 punti percentuali in più rispetto all'anno precedente.

Finora l'attesa per le casse pensione non ha funzionato male. La quota immobiliare si è ridotta anche quest'anno in seguito alla performance positiva dei mercati azionari, riferisce Rothacher. Di conseguenza, «la violazione degli intervalli è stata parzialmente risolta».

Recenti sondaggi di Credit Suisse mostrano che le casse pensione svizzere fino alla fine dello scorso giugno hanno generato un rendimento medio degli investimenti del 3,86%; la grande banca UBS nelle sue valutazioni ha conseguito una performance media del 3,51%, dedotte le commissioni. In questo modo le casse hanno già superato la distribuzione minima prescritta dalla legge dell'1% annuale.

Il punto cruciale dell'illiquidità

Tuttavia, il problema non è scomparso e le casse pensione devono preoccuparsi di mantenere a medio termine tramite la loro strategia d'investimento gli intervalli definiti. Ciò solleva un altro punto critico: a causa dell'illiquidità della classe di investimenti – ad esempio, immobili direttamente detenuti o fondazioni d'investimento – è difficile ottenere un adeguamento a breve termine della quota.

Di conseguenza, le casse devono agire dove è più probabile che la liquidità sia disponibile: in investimenti immobiliari quotati. Come riferisce Rothacher di Complementa, ora in quell'ambito c'è movimento. «Il 37% delle casse che hanno partecipato al sondaggio prevede di ridurre i fondi immobiliari quotati», spiega il professionista finanziario. Dopotutto, l'11% degli intervistati sta anche pensando di ridurre i contenitori non quotati.

Aumento delle tariffe di ritiro

A quanto pare, i prezzi dei fondi immobiliari svizzeri sono già diminuiti drasticamente nel 2022. L'anno scorso il SIX Real Estate Funds Broad Index (SWIIT) del settore ha perso oltre il 15% del suo valore. Quest'anno, ha ristagnato. Nel frattempo, i gruppi di investimento non quotati stanno vivendo una domanda limitata di investimenti aggiuntivi, spiega Rothacher.

Diversi strumenti immobiliari avrebbero inoltre ricevuto sottoscrizioni significativamente inferiori a quelle previste in caso di aumenti di capitale. «Fino a poco tempo fa, le sottoscrizioni eccessive erano la norma», ricorda.

Il CEO di Complementa non si aspetta grandi vendite di tali strumenti. D'altra parte, sa di singoli gruppi di investimento che hanno già aumentato quest'anno le commissioni di ritiro – anche con riferimento alla volontà di proteggere gli investitori esistenti. Questo può essere scoraggiante per i venditori. «Le commissioni di ritiro nei vari settori di investimento variano notevolmente e talvolta possono in parte rappresentare una grande fetta di una performance annuale», afferma Rothacher.

Quando i periti effettuano dei tagli?

Ma anche coloro che si aggrappano ostinatamente alle loro posizioni immobiliari potrebbero non uscirne indenni. Questo succede se ci sono correzioni di valutazione in quanto i periti immobiliari sarebbero costretti ad aumentare i tassi di sconto a causa di ulteriori aumenti dei tassi di interesse.

Almeno sul mercato svizzero, l'attività edilizia attualmente limitata, l'immigrazione e la tendenza all'aumento degli affitti fanno sembrare premature tali misure. Ma ulteriori aumenti dei tassi d'interesse da parte della Banca nazionale svizzera potrebbero portare i periti ad effettuare ulteriori tagli.

I fondi pensione svizzeri dispongono spesso di un cospicuo «home bias» nei loro investimenti immobiliari e percepirebbero un calo delle valutazioni in maniera sensibile.