Ein explosiver Cocktail: ESG-Overcrowding

Nachhaltiges Investieren hat in den letzten Jahren ein starkes Wachstum erfahren, was zum Phänomen der «ESG-Überbevölkerung» geführt hat und ein Risiko für Anlegerinnen und Anleger darstellt.

Von Augustin Vincent, Leiter ESG-Research, Mandarine Gestion

Nachhaltige Anlagen boomen seit einigen Jahren: 2025 dürften sie mehr als ein Drittel der weltweit verwalteten Aktiva ausmachen (53 Trillionen Dollar bei einer Gesamtsumme von 141 Trillionen Dollar)1. Gewicht und Einfluss der ESG-Anlagen sind unwiderlegbar, und wir beobachten, dass sich immer mehr verantwortlich investierende Anleger dem Kapital börsenkotierter Unternehmen zuwenden.

Eine neue Art von Risiko

Man spricht auch vom Risiko eines «ESG-Overcrowdings». Unabhängig davon, ob die ESG-Fonds aktiv oder passiv verwaltet werden, dürften sie für die Performance der Aktienmärkte immer wichtiger werden und – wie jedes andere Konzentrationsrisiko auch – ein Risiko für alle Anleger darstellen.

Das Risiko eines ESG-Overcrowdings kann abrupte Titelverkäufe mit hohen Volumina aufblähen und damit zum gleichzeitigen Absturz von Börsenkursen führen. Einer der von uns ermittelten Hauptauslöser ist die Kontroverse. In der Tat entscheiden sich viele ESG-Aktionäre gleichzeitig, ihre Beteiligungen zu verkaufen, wenn Kontroversen auf den Titelseiten der Zeitungen abgehandelt oder Diskussionen in den Sozialen Netzwerken geführt werden.

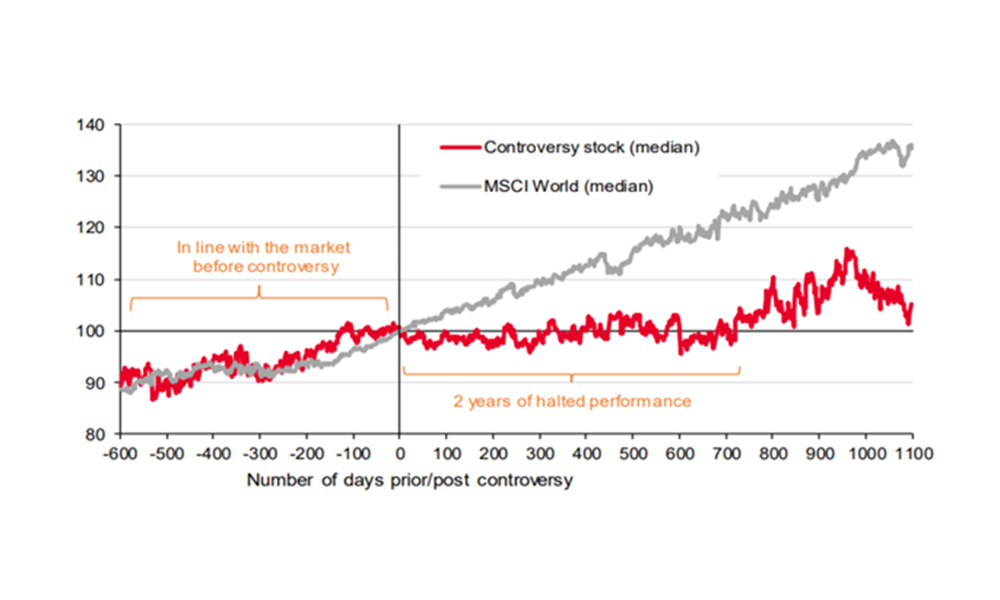

Auswirkungen auf den Aktienkurs

Abflüsse aus ESG-Fonds infolge von Kontroversen können zu einer Underperformance der betreffenden Aktie verglichen mit den übrigen Börsentiteln führen.

Grosse Kontroversen bringen die Aktienperformance in der Regel für zwei Jahre ins Stocken

(Quelle: SG Cross Asset Research/Equity strategy, Datastream, MSCI, Sustainalytics.Alle Aktienkurse und der MSCI World Index werden am Tag der Kontroverse auf 100 gesetzt. Zum Vergrössern, Grafik anklicken)

Die Studie der Société Générale unterstreicht, dass bei zwei Dritteln der grossen ESG-Kontroversen der Aktienkurs eines Unternehmens negativ beeinflusst wird. Im Schnitt verzeichnet der Aktienkorb, der sich aus Firmen zusammensetzt, die in Kontroversen verwickelt sind, in den zwei Jahren nach der Kontroverse eine Underperformance von rund 12 Prozent im Jahr gegenüber dem MSCI World.

Eine schnelle Antwort

Allerdings kann ein guter Umgang der Unternehmen mit der Kontroverse dazu führen, dass sich die Börsenkurse schneller erholen. Die Firma Téléperformance ist ein Beispiel dafür. Nach der Untersuchung zu den sozialen Praktiken der Gruppe in Kolumbien war ihr Börsenkurs im November 2022 um mehr als 30 Prozent gefallen.

Sein Vorkrisenniveau erreichte der Kurs nur drei Monate später dank der internationalen Vereinbarung, die Anfang Dezember 2022 mit UNI Global Union geschlossen wurde. Zu dem Zeitpunkt, als die Kontroverse ausbrach, hielten ESG-Fonds mehr als 20 Prozent des Unternehmenskapitals.

Ein ikonisches Beispiel

Ein anderes Beispiel ist zweifellos der Fall der Firma Orpea. ESG-Aktionäre hielten 22,6 Prozent des Kapitals dieses Unternehmens, bevor im Januar 2022 der Streit um Qualitäts- und Sicherheitsfragen infolge der Veröffentlichung des Buches von Victor Castanet «Les Fossoyeurs» (Deutsch: «Die Totengräber») ausbrach.

Sechs Monate später war der Anteil der ESG-Aktionäre am Orpea-Kapital auf 16,3 Prozent zurückgegangen. Im Grunde genommen war dieser Anteil immer noch recht hoch (doppelt so hoch wie der Median beim Stoxx 600). Der Aktienkurs wies im Laufe der folgenden sechs Monate eine Underperformance von mehr als 60 Prozent gegenüber dem Stoxx 600 auf.

Verschiedene Warnsignale

Ausserdem ist festzustellen, dass in dem Monat nach Erscheinen des Buches mehr Orpea-Aktien gehandelt wurden als über das gesamte Jahr 2021. Einerseits hatten wir bei Mandarine Gestion negative Signale wie das Fehlen eines an den Verwaltungsrat angelehnten ESG-Komitees festgestellt, und in mehreren Presseartikeln wurde über Probleme im Unternehmen berichtet.

Andererseits konnte das Management beschwichtigen, da es die Bemühungen in den Bereichen Weiterbildung und Audit hervorhob. Letztlich machten wir die Entscheidung, aus dem Titel auszusteigen oder investiert zu bleiben, von der Sensibilität des Geschäftsführers abhängig.

Mit dem Rücken zur Wand

Noch lange vor Ausbruch des Skandals hatten wir den Titel aus den betroffenen Fonds entfernt. Dies war vor allem den Einsichten aus der nicht finanziellen Analyse zu verdanken. Auch wenn kein Portfolio-Manager sich wünscht, dass der Ruf seines Fonds Schaden nimmt, ist der ESG-Anleger am ehesten geneigt, eine Aktie aufgrund einer Kontroverse zu verkaufen.

Die ESG-Fondsmanager stehen im Falle einer Kontroverse mit dem Rücken zur Wand, denn möglicherweise müssen sie ihre Position gemäss ihrem Anlageprozess schnell verkaufen, um ihre Beteiligung aufzulösen. Abgesehen von den potenziellen Liquiditätsproblemen weiss man häufig erst dann, welche Unternehmen von Kontroversen betroffen sind, wenn sie ausbrechen.

Anpassung des Anlageprozesses

Wir meinen jedoch, dass verantwortlich handelnde Anleger – insbesondere bei einer aktiven Verwaltung – künftig das Risiko eines ESG-Overcrowdings im Anlageprozess beachten müssen, um die Börsenauswirkungen möglicher Kontroversen zu minimieren.

1Quelle: ESG Overcrowding, Société Générale, Juni 2022.

Augustin Vincent

Leiter ESG-Research

Patrick Weber

Patrick Weber

Sales Director German-speaking Switzerland