Fintech-Deals boomen – doch die Banken bleiben vorsichtig

Eine PwC-Studie über M&A-Transaktionen im Fintech-Bereich zeigt: Die Volumen im DACH-Raum haben 2021 die Rekordmarke von 8 Milliarden Franken geknackt. Banken sind Fintech-interessiert, doch meistens fehlt eine Strategie.

Mit mehr als 5'500 Transaktionen und rund 210 Milliarden Dollar stellten Fintech-Deals im Jahr 2021 einen Rekord auf. Für Europa sind Deutschland, Österreich und die Schweiz (DACH) zentral.

Die Studie «Fintech in Germany, Switzerland and Austria: Are banks making the most of the opportunities in a booming market?» von PwC Schweiz beleuchtet die wichtigsten Entwicklungen der Fintech-Branche im DACH-Raum über die vergangenen zehn Jahre.

Blockchain löste Entwicklungsschub aus

In der DACH-Region haben Fintech-Finanzierungs- und Akquisitionstätigkeiten parallel zum steigenden Interesse von strategischen Akteuren zugenommen. Von 2017 bis 2021 liessen Blockchain und Kryptowährungen das Wachstum der Fintech-Industrie geradezu hochschnellen (vgl. Abbildung 1).

Abbildung 1: Fintech – Gesamttransaktionswert und -anzahl (zum Vergrössern anklicken)

Im Jahr 2021 erreichte der DACH-Transaktionsmarkt einen neuen Höchststand von 6,5 Millionen Dollar (Median) pro Transaktion. Damit wurde mehr als die Hälfte des Volumens der vergangenen zehn Jahre von 2020 bis 2022 erwirtschaftet.

Der Boom der Fintech-Industrie lässt sich auf diverse Trends zurückführen:

- Die Reifung des Sektors schlägt sich in der Zunahme von Venture Capital (VC)-Runden in späteren Stadien und schliesslich in einem Vielfachen des durchschnittlichen Transaktionswerts nieder. Letzterer hat sich zwischen 2016 und 2021 verfünffacht. Dieser Aufschwung ist auf das Aufkommen von Blockchain, Kryptowährungen und die Entwicklung der ersten Fintech-Unicorns mit mächtigen Finanzierungsrunden zurückzuführen.

- Der zweite Treiber ist die steigende Beteiligung strategischer Investierender am Fintech-Sektor. Im Jahr 2011 machten diese insgesamt 8 Prozent der Fintech-Investierten aus. Im Jahr 2022 (Q1 bis Q3) stieg der Anteil um das 2,7-Fache auf 22 Prozent.

Nachholbedarf bei der Strategie

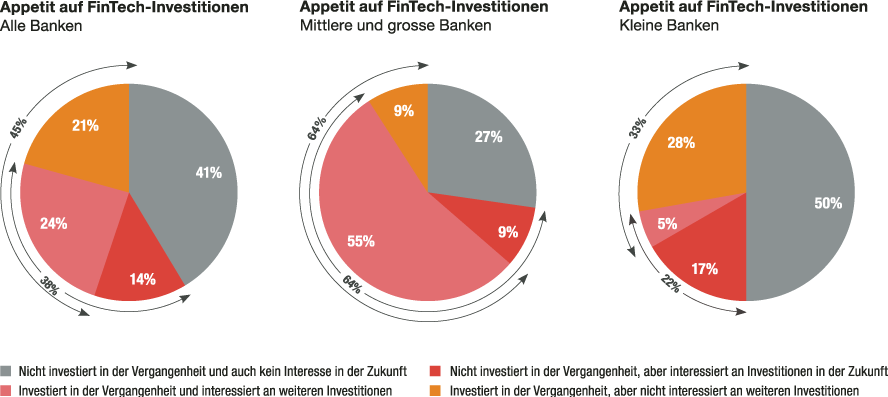

PwC Schweiz hat zudem 30 Finanzinstituten in der Schweiz und in Liechtenstein den Puls gefühlt; 45 Prozent aller Befragten haben bereits Fintech-Investments getätigt; 38 Prozent planen, in den nächsten zwei Jahren in Fintechs zu investieren.

Rund zwei Drittel der Studienbanken verzichten auf Investitionen, da sie entweder intern eigene Lösungen erarbeiten oder die Marktentwicklung abwarten. Trotz Investitionsinteresse fehlt den Finanzinstituten oft eine klare Strategie.

Viel Optimierungspotenzial

Nur 55 Prozent jener, die in Fintechs investieren wollen, verfügen über eine formelle Fintech-Strategie; 45 Prozent haben entweder eine informelle, undokumentierte oder gar keine Strategie. Global legen rund 84 Prozent der befragten Finanzinstitute eine Fintech-Strategie vor.

«Schweizer Banken haben definitiv Optimierungspotenzial. Denn mit einer formellen Strategie könnten sie besser auf die zunehmenden Deals-Opportunitäten reagieren», kommentiert Adrian Heuermann, Director Deals Financial Services bei PwC Schweiz, die Studienresultate.

Wenig Risikoappetit, vorsichtige Zielsetzung

Die Studie zeigt im Weiteren, dass sich Finanzinstitute vorsichtig an das Thema herantasten. Die meisten Befragten möchten über eine Minderheitsbeteiligung oder Partnerschaften in den Fintech-Sektor einsteigen. Nur 20 Prozent planen eine Mehrheitsbeteiligung.

Niemand will indirekt (zum Beispiel über VC-Fonds) investieren oder Accelerator/Incubator-Programme nutzen. Die meisten Studienunternehmen investieren in reifere Fintech-Unternehmen mit bewährten Geschäftsmodellen, vorwiegend in Europa.

Nur 20 Prozent der Befragten erwägen Investitionen in Startups. Mit Fintech-Investitionen verfolgen die Finanzinstitute klare Ziele (vgl. Abbildung 2): Sie möchten primär ihr Produktangebot verbessern oder den Vertrieb verändern.

Abbildung 2: Appetit auf Fintech-Investitionen (zum Vergrössern anklicken)

Über Fintech-Deals erhalten sie Zugang zu neuen Technologien und Märkten und können so vor allem ihre Front-Offices (45 Prozent) und Middle-Offices (55 Prozent) umgestalten.

Andere Entwicklungsmöglichkeiten wie Datenanalysen oder Prozessautomatisierung stufen die Befragten als weniger relevant ein. Diese Leistungen holen sie eher über Outsourcing ins Haus.