Warum nachhaltigkeitsverbundene Anleihen im Kommen sind

Das Marktsegment für nachhaltige Anleihen umfasst viele unterschiedliche Anleihen, darunter Green Bonds, sozialverträgliche oder nachhaltigkeitsverbundene Anleihen, sogenannte Sustainability-Linked Bonds. Letztere werden immer beliebter, obwohl sie derzeit nur einen relativ geringen Anteil der ausgegebenen nachhaltigen Anleihen darstellen.

Von Xuan Sheng Ou Yong, Green Bonds & ESG Analyst, BNPP AM

Klimaschutz steht heute überall ganz oben auf der Agenda. Viele Anleger konzentrieren sich daher auf umweltverträgliche «Grüne Anleihen». Zudem hat die Covid-19-Pandemie eine zusätzliche Nachfrage nach sogenannten «sozialverträglichen Anleihen» geweckt. Hierbei handelt es sich um Anleihen, die verwendet werden können, um sowohl die öffentliche als auch die private Nachfrage zu finanzieren, um positive soziale Ergebnisse für Gemeinschaften zu erzielen.

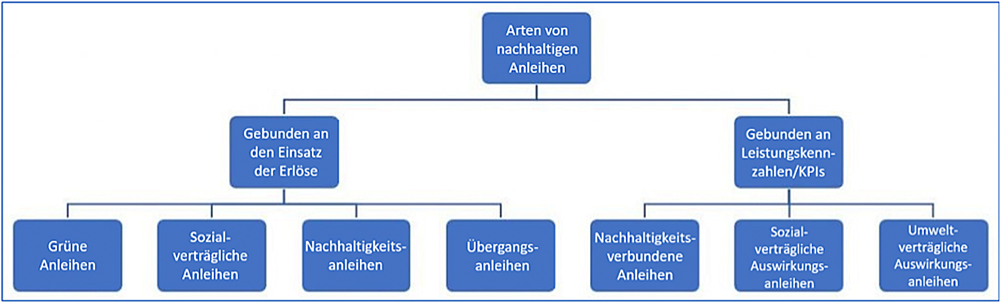

Nachhaltigkeitsanleihen, die sowohl eine umweltverträgliche als auch sozialverträgliche Nutzung ihrer Erlöse beinhalten, entwickeln sich ebenfalls beständig. Dieses immer vielfältiger werdende Angebot wächst um nachhaltigkeitsverbundene Anleihen (siehe Grafik).

Die unterschiedlichen nachhaltigen Anleihe-Typen

(zum Vergrössern, Grafik anklicken)

| Anleihe-Typ | Beschreibung |

| Grüne Anleihen | Nutzung der Erlöse verbunden mit Umweltprojekten (z. B. Anlagen für erneuerbare Energien) |

| Sozialverträgliche Anleihen | Nutzung der Erlöse verbunden mit sozialverträglichen Projekten |

| Nachhaltigkeitsanleihen | Nutzung der Erlöse verbunden mit den Nachhaltigen Entwicklungszielen der Vereinten Nationen («UN Sustainable Development Goals»/UN SDGs) |

| Übergangsanleihen | Nutzung der Erlöse verbunden mit Projekten, die allgemein nicht als ausreichend umweltverträglich gelten, aber dennoch zur CO2-Reduzierung beitragen |

| Nachhaltigkeitsverbundene Anleihen | Anleihen Couponzahlung verbunden mit der Nachhaltigkeitsperformance des Emittenten (zum Beispiel reduzierte Treibhausgas-Emissionen) |

| Umweltverträgliche oder sozialverträgliche Anleihen | Couponzahlung verbunden mit einem bestimmten Auswirkungsziel (zum Beispiel Gefängnis-Rückfallquote; Hochwasser-Inzidenz) |

| Quelle: BNP Paribas Asset Management, Juli 2021 | |

Wie unterscheiden sich SLBs von anderen nachhaltigen Anleihen?

Die Nachfrage der Anleger nach nachhaltigen Finanzprodukten verändert die Kapitalmärkte, was zu einem deutlichen Wachstum beim nachhaltigen Einsatz von Erlösanleihen und nachhaltigkeitsverbundenen Anleihen geführt hat.

Nach Angaben der Environmental Finance Bond Database hat die Emission themenorientierter Anleihen – einschliesslich «Grüner Anleihen», sozialverträglicher Anleihen, nachhaltiger und nachhaltigkeitsverbundener Anleihen – im Jahr 2020 die Marke von 600 Milliarden Dollar überschritten und damit fast den doppelten Investitionswert von 326 Milliarden Dollar des Jahres 2019 erreicht.

Zudem war die Anzahl der im 1. Quartal 2021 ausgegebenen themenorientierten Anleihen doppelt so hoch wie im 1. Quartal 2020. Insbesondere Sustainability-Linked Bonds (SLB) gewinnen immer schneller an Beliebtheit.

Beim nachhaltigen Einsatz von Erlösanleihen werden die Erlöse ausschliesslich zur Finanzierung von Projekten mit umweltverträglichem und/oder sozialverträglichem Nutzen verwendet. Im Vergleich dazu erfolgt die Ausgabe von SLBs generell als allgemeine Schuldverschreibungen mit vertraglicher Verpflichtung zur Erreichung der Nachhaltigkeitsziele des Emittenten.

Üblicherweise verpflichtet sich der Emittent, einen höheren Couponbetrag zu zahlen, falls ein verbundenes Nachhaltigkeitsziel nicht erreicht wird.

Beispielsweise sicherte sich der italienische Energiekonzern Enel kürzlich 3,96 Milliarden Dollar an Anlagekapital über die Ausgabe von SLBs. Nach dem Schuldvertrag erhöhen sich die Couponzahlungen um 25 Basispunkte, wenn die Treibhausgas-Emissionen des Konzerns ein bestimmtes Niveau bis zu einem festgelegten Kalenderdatum überschreiten. Der britische Einzelhändler Tesco hat eine Anleihe ausgegeben, deren Zahlungen direkt mit Verbesserungen bei Emissionen, Nutzung erneuerbarer Energien und Lebensmittelverschwendung verbunden sind.

Die Vorteile und Nachteile von SLBs

Anders als bei «Grünen Anleihen» kann ein SLB-Emittent die Erlöse für allgemeine Zwecke verwenden und ist nicht verpflichtet die durch die Anleihe-Emission finanzierten Projekte nachzuverfolgen. Das gibt dem Emittenten die Freiheit, selbst zu entscheiden, wie genau dieser seine Nachhaltigkeitsziele erreichen will. Eine SLB-Anleihe konzentriert sich auf die künftige Entwicklung des Unternehmens und das Erzielen von nachhaltigeren Ergebnissen.

Doch profitieren SLB-Anleger von höheren Couponzahlungen und damit einer höheren Laufzeit-Rendite, wenn ein Emittent seine Nachhaltigkeitsziele nicht erreicht? Ja, aber das ist eine eher kurzsichtige Betrachtungsweise, denn im Falle, dass ein Unternehmen seine Ziele nicht erreicht, kann dies zu Reputationsschäden führen, die ein grösseres Kreditrisiko für Anleger darstellen können.

SLBs sind noch relativ neu, und international vereinbarte Prinzipien legen keine standardisierten Metriken für SLBs fest, weshalb Emittenten einzigartige Metriken speziell für ihre Situation auswählen können, was das Vergleichen von Emittenten und Emissionen schwierig macht.

Die Zukunft für SLBs

Aufgrund ihrer Unvorhersehbarkeit sind SLB-Coupons bei einigen Regulierungsbehörden nicht gerade beliebt. Die Europäische Bankenaufsichtsbehörde gab eine Mitteilung heraus, die empfiehlt, dass Banken keine SLBs einsetzen sollten, um ihren Kapitalbedarf zu decken. Werden die Nachhaltigkeitsziele nicht erreicht, drohen den Banken Rückkaufverpflichtungen oder schwächere Kredit-Ratings.

Gleichzeitig akzeptiert die Europäische Zentralbank (EZB) inzwischen SLBs als Sicherheit, nachdem sie dies bisher nicht getan hatte, vorausgesetzt, die Couponzahlungen sind an ein Leistungsziel gebunden, das in direktem Zusammenhang mit der EU-Taxonomie oder den Nachhaltigen Entwicklungszielen der Vereinten Nationen (UN SDGs) steht. Dies kann als Unterstützung der EZB für Innovationen bei nachhaltigem Finanzwesen betrachtet werden.

SLBs haben noch einen weiten Weg vor sich, bevor sie zu führenden Anlageprodukten im Sektor für nachhaltige Anleihen werden können, vor allem in Bezug auf die umgesetzten Massnahmen und die KPI-Standardisierung, um Transparenz bezüglich der Kapital-Allokation zu gewährleisten.

Doch SLB Emissionen sind in den letzten Monaten sprunghaft angestiegen, da sie Möglichkeiten zur Finanzierung der Umstellung auf eine kohlenstoffarme Wirtschaft bieten, und diese Entwicklung wird sich weiter fortsetzen.