Der Handlungsbedarf im Klimaschutz wird dringender: Anleger sollten jetzt prüfen, ob ihre Portfolios auf die Kohlenstoffwende vorbereitet sind, um Chancen zu nutzen und Risiken zu steuern.

Weltweit gehen Regierungen entschlossen voran, um den Übergang zu einer kohlenstoffarmen Wirtschaft zu beschleunigen. Dies ist notwendig, um den Temperaturanstieg auf maximal 1,5 Grad Celsius gegenüber dem vorindustriellen Zeitalter zu begrenzen und dadurch einige der grössten Risiken der globalen Erwärmung einzudämmen. Angesichts dieser bedeutenden globalen Energiewende gibt es klare Wege für Investoren, um die anlagebezogenen Auswirkungen der Dekarbonisierung in ihren Portfolios zu berücksichtigen.

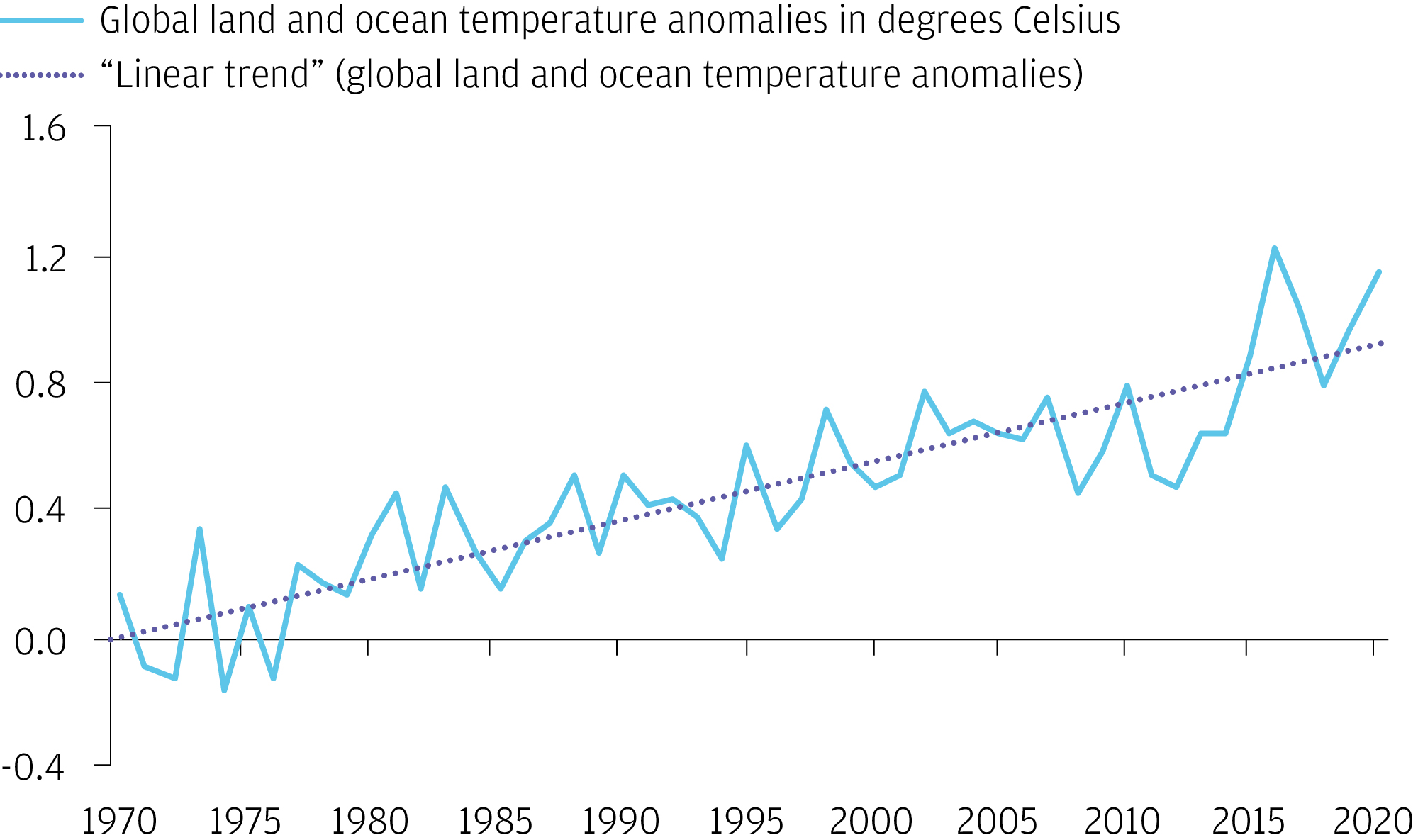

Temperatur-Anomalien nahmen in den letzten fünf Jahrzehnten stetig zu

(Globale Temperaturen, 1970-2020, Quelle: NOAA National Centers for Environmental Information, Climate at a Glance: Global Time Series, publiziert im April 2020, J.P. Morgan Asset Management. Hinweis: Der einfache lineare Trend dürfte zukünftige Temperaturerhöhungen in einem «Business as usual»-Szenario unterschätzen. Das liegt an wichtigen Nichtlinearitäten und Wendepunkten im Klimasystem. Temperaturanomalien werden als Abweichungen von Temperaturen aus ihrem Langzeitmittel definiert.)

Klimapolitische Entscheidungen

Es sind zwei potenzielle Übergangsmodelle denkbar. Zum einen könnten die Regierungen nachhaltiges Verhalten von oben anordnen, wobei private Unternehmen die grössten Lasten tragen müssten. Durch die Einführung von CO2-Steuern oder Regulierungen, könnte sich das BIP im Jahr 2030 um rund 1 Prozent verringern.

Auf der anderen Seite könnten die Regierungen mittels Subventionen und anderer fiskalpolitischer Impulse entsprechende Anreize für umweltfreundliches Verhalten schaffen. Sie könnten ein schuldenfinanziertes grünes Konjunkturpaket beschliessen, um eine kohlenstoffarme Infrastruktur aufzubauen oder die öffentlichen Ausgaben für grüne Forschung und Entwicklung zu erhöhen. Eine expansive Übergangsphase wie diese könnte das globale BIP bis 2030 um etwa 1 Prozent erhöhen.

Wahrscheinlich wird es auf eine Kombination dieser beiden Modelle hinauslaufen. Welche Form der Übergang zu einer kohlenstoffarmen Wirtschaft auch annehmen wird, eines steht derzeit fest: Eine geringere Energieintensität des BIP allein – sprich weniger fossile Brennstoffe – wird nicht ausreichen, um signifikante Temperaturanstiege zu verhindern. Entscheidend wird auch eine weniger kohlenstoffintensive, «grünere», Energieerzeugung sein.

Der Schmerz des Übergangs

Anleger sollten jetzt überprüfen, ob ihre Portfolios auf die Kohlenstoffwende vorbereitet sind, um Anlagechancen zu nutzen und Risiken zu steuern. Wir sehen diesbezüglich insbesondere drei Dimensionen zur Beurteilung des Portfolioengagements: regionale Aspekte, die Zinsentwicklung sowie die Auswirkungen auf der Unternehmensebene. Länder mit einer sehr kohlenstoffintensiven Binnenwirtschaft werden mit der Umstellung grössere Schwierigkeiten haben als Länder mit einer geringeren Kohlenstoffintensität. Denjenigen Ländern, die derzeit grosse Nettoexporteure fossiler Brennstoffe sind oder grosse Energiekonzerne beherbergen, dürfte die Dekarbonisierung ebenfalls stärker zusetzen.

Aus unserer Sicht werden Russland, Indien, Südafrika, Australien und Kanada wahrscheinlich am stärksten betroffen sein. Dagegen erscheinen die Euroländer, Schweden, die Schweiz und Japan weitaus besser vorbereitet. Sie sind weniger auf fossile Brennstoffe angewiesen und bringen die Bereitschaft mit, sich auf den Übergang zu einer kohlenstoffarmen Wirtschaft einzulassen.

Bewegungen nach oben oder unten

Eine zweite Ebene zur Beurteilung der Übergangsbereitschaft betrifft die voraussichtlichen Auswirkungen auf den Gleichgewichtszins. Unsere Einschätzung: Wenn der Privatsektor den Grossteil der Übergangskosten tragen müsste, würde dies mittelfristig zu einer geringfügigen Belastung des Wirtschaftswachstums und somit auch zu einem leichten Rückgang der Gleichgewichtszinsen führen. Sollten die Regierungen dagegen substanzielle grüne Anreizprogramme in die Wege leiten, würde dies das Wachstum und voraussichtlich auch die Zinsen beflügeln.

Gegenkräfte an den Aktienmärkten

Der dritte Aspekt der Dekarbonisierung betrifft die Unternehmen, wobei diese natürlich sehr stark vom jeweiligen Sektor abhängen wird. Zu den potenziellen Gewinnern gehören erneuerbare Energien und grüne Infrastruktur. Die Sektoren, welche es vermutlich am härtesten treffen wird, sind unter anderem Energie, zyklische Konsumgüter, Grundstoffe und einige Versorger. Die Unternehmen in diesen Sektoren werden unter der wegbrechenden Nachfrage sowie der steigenden CO2-Kosten leiden.

Öl und Gas: «Different shades of green»

Dennoch: Selbst in Branchen, die mitten im Brennpunkt der Kohlenstoffwende stehen, wie etwa Ölgesellschaften, wird es eine deutliche Diskrepanz zwischen Unternehmen geben, die eine Dekarbonisierungsstrategie verfolgen und solchen, die den Anschluss verpassen. Dies unterstreicht die Bedeutung einer gezielten Titelauswahl und eines aktiven Anlagekonzepts.

Anleger, die ihre Portfolios frühzeitig auf die Dekarbonisierung vorbereiten, können klimapolitische Risiken umgehen oder eindämmen und Chancen über Anlageklassen und Märkte hinweg nutzen – bevor sie vollständig eingepreist sind.

J.P. Morgan Asset Management und nachhaltiges Investieren: Alle Erkenntnisse finden Sie im vollständigen Artikel. Bleiben Sie über nachhaltiges Investieren auf dem Laufenden: mit unserer Webkonferenz über «Climate Change and Sustainable Investing Opportunities» sowie auf unserer Climate Change Page.