Con la fine di Credit Suisse, le banche private svizzere hanno un'opportunità unica di ottenere rapidamente fondi di clienti. finewsticino.ch mostra quanto siano riusciti ad ottenere già quest'anno.

Alla fine dello scorso anno, Credit Suisse (CS) gestiva ancora poco meno di 1,3 trilioni di franchi svizzeri di patrimoni – in calo, poiché i clienti hanno continuato a prelevare milioni dalla grande banca in crisi, cosa che a metà marzo è degenerata in una nuova «corsa agli sportelli» e alla fine ha portato all'acquisizione forzata da parte della più grande UBS.

Da allora, UBS ha avuto l'opportunità di diventare un asset manager da 5 trilioni di dollari; ma anche le altre banche svizzere con un mercato (internazionale) hanno un'opportunità di crescita che si verifica al massimo una volta in un'intera generazione di banchieri.

Ambiente difficile

Di norma, i gestori patrimoniali spendono molto tempo e denaro per acquisire nuovi clienti, rimasti spesso fedeli alle istituzioni per generazioni. Con l'implosione di CS, e di conseguenza il denaro e il talento che si è liberato, questo processo si verifica a grande velocità, a condizione che si goda di una buona posizione e si sappia come sfruttare le necessità del momento.

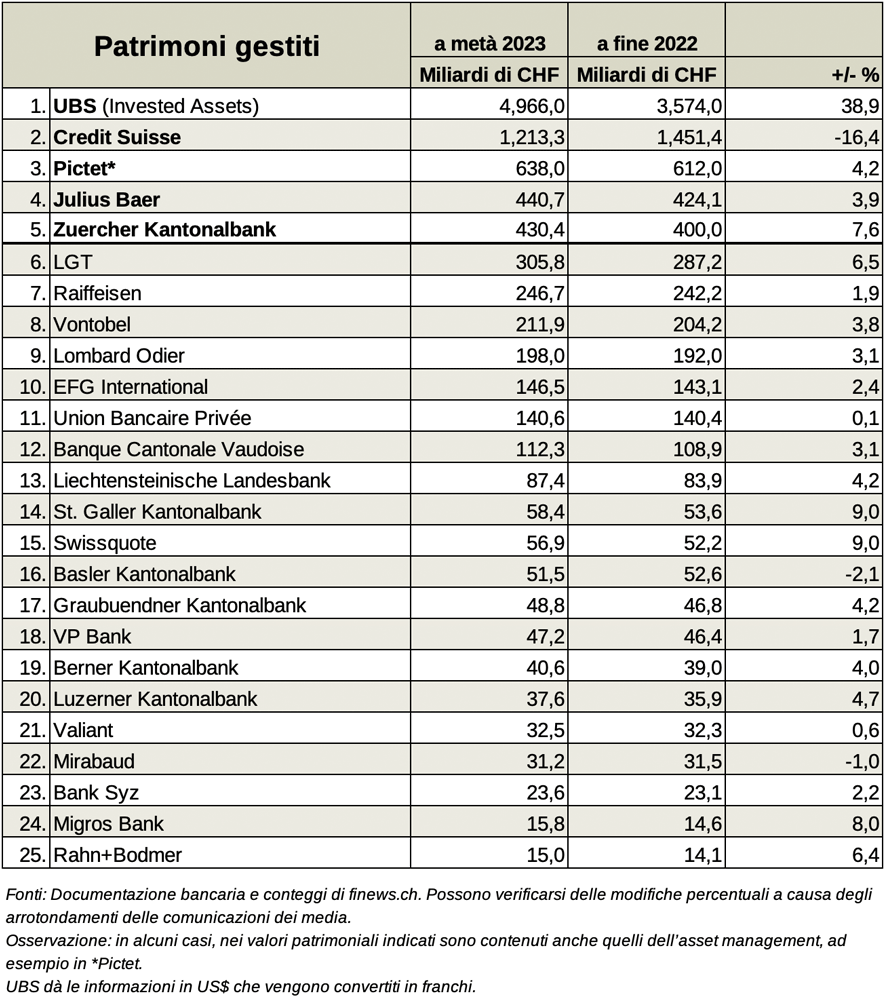

Un elenco dei patrimoni gestiti dalle principali banche svizzere di gestione patrimoniale e dagli istituti nazionali con grandi commissioni dà ora un'idea di dove l'«effetto CS» si sia verificato o di dove gli istituti abbiano almeno gettato le basi perché si verifichi (vedi grafico sotto).

(Fare clic sul grafico per ingrandirlo)

Questo perché la lotta per ottenere i fondi dei clienti CS si è svolta sullo sfondo di una difficile situazione del mercato azionario e di una clientela generalmente riluttante. Inoltre, Swiss Banking ha fatto uno sforzo per non apparire troppo chiaramente come beneficiario della sconfitta di CS.

Velocità sovrastimata

Inoltre, la maggior parte del lavoro per Swiss Private Banker deve ancora venire. Philipp Rickenbacher, CEO di Julius Baer, ad esempio, ha dichiarato in un'intervista a luglio che ci vorrà del tempo per acquisire ex clienti della banca svizzera affondata. A lungo termine, ci sarà una «certa ridistribuzione delle quote di mercato».

Ha messo in guardia che il mercato potrebbe aver sovrastimato la velocità dei cambiamenti, perché «Le persone benestanti prendono il loro tempo prima di decidere» ha detto il capo della Julius Baer.

La promessa di Sergio Ermotti

E, ultimo ma non per importanza, UBS sta cercando di detenere o recuperare i fondi di CS. Nel secondo trimestre, c'è stata «buona dinamica» in questo senso, ha dichiarato di recente il CEO di UBS Sergio Ermotti. «Sarà quasi impossibile recuperare tutto, ma il nostro obiettivo è quello di recuperare il più possibile».

Alla fine dello scorso giugno, la grande banca è stata ampiamente in grado di arrestare la tendenza negativa in CS; nella gestione patrimoniale globale (GWM) della banca, il patrimonio investito combinato di UBS e CS ammontava a 3,7 trilioni di dollari. La nuova mega-banca, nel frattempo, ha contato attività investite per un totale di 5,5 trilioni di dollari.

Grandi ambizioni

D'altra parte, ci sono gli sforzi della concorrenza, che possono essere dimostrati dagli esempi delle banche private quotate e relativamente trasparenti, Julius Baer e EFG International. Nel primo semestre EFG ha assunto 75 consulenti alla clientela, un terzo dei quali proveniva da Credit Suisse. In una recente intervista a finews.ch, l'amministratore delegato Giorgio Pradelli ha dichiarato che entro la fine dell'anno ci saranno probabilmente oltre 100 nuovi consulenti.

Julius Baer, nel frattempo, punta a più che raddoppiare il suo patrimonio gestito, che alla fine di giugno si attestava a 440,7 miliardi di franchi svizzeri, portandolo fino a un trilione di franchi svizzeri entro il 2030. Il CEO Rickenbacher ritiene che questo sia un progetto realizzabile. «Non abbiamo deliberatamente mai formulato questo come un obiettivo con un periodo di tempo fisso. Ma siamo in modalità di crescita e tali ambizioni non sono irrealistiche», ha detto.

«Colloqui costruttivi»

Secondo Rickenbacher, Julius Baer sta anche tenendo «colloqui costruttivi» con i dipendenti di CS su questo tema. Ha detto che la banca aveva posti vacanti in America Latina, Asia, Europa e Svizzera. La storica società zurighese ha inoltre recentemente aperto un ufficio nell'Emirato di Dubai per condurre affari con gestori patrimoniali esterni.

In effetti, una parte importante della caccia ai talenti si svolge ora in Medio Oriente, una regione in cui i gestori patrimoniali svizzeri stanno investendo molto nell'ambito della loro strategia per aumentare la base patrimoniale. Con l'introduzione dei visti d'oro e della ricchezza petrolifera, la regione è terreno fertile per fare affari con i super-ricchi.

La diversificazione come motivo

Un altro motivo che continua a parlare a favore del ritiro di fondi dalla CS, società affiliata di UBS, è la diversificazione tra diversi istituti finanziari: i clienti facoltosi vogliono vedere i loro attivi distribuiti tra diversi istituti.

Almeno a livello nazionale, vanno a finire anche nelle mani delle banche cantonali, viste come un rifugio in tempi incerti. «L'afflusso netto di nuovi capitali viene ampiamente appoggiato ed è del tutto indipendente dagli eventi che circondano Credit Suisse», ha relativizzato Urs Baumann, CEO della Zuercher Kantonalbank (ZKB), in occasione della pubblicazione dei risultati semestrali a fine agosto. Solo nel più grande istituto statale svizzero, dalla fine dello scorso anno i patrimoni in gestione sono aumentati di 30,4 miliardi di franchi, che corrisponde al 7,6%.

Diverso dal retail banking

Sebbene i banchieri cantonali e regionali non amino parlarne, anche loro sono tra coloro che hanno approfittato direttamente della caduta di CS. Per loro, tuttavia, la questione di come rendere utilizzabili i fondi trasferiti e tenerli a lungo termine è ancora più urgente. Dopotutto, fare affari con persone facoltose richiede un know-how approfondito e una gamma di servizi che differiscono significativamente dal retail banking.

A quanto pare, una cosa è cogliere un'opportunità, ma approfittarne è una sfida a se stante.