Investieren in herausragende Unternehmen

Es gibt gute Unternehmen und es gibt grossartige Unternehmen. Grossartige Unternehmen generieren einen besonders attraktiven Return on Capital. Solche sogenannten «Compounders» und Wachstumstitel gehören unserer Ansicht nach in jedes Aktienportfolio.

Von Stephen Tong, Director, Senior Product Specialist, Lazard Asset Management

Die Lazard Global Quality Growth-Strategie investiert ausschliesslich in Unternehmen, die ein Höchstmass an finanzieller Produktivität (Return on Capital, sogenannte Qualitätstitel) generieren und die in weiteres Wachstum investieren, um diese finanzielle Produktivität zu halten. Solche Unternehmen bezeichnen wir als «Compounders».

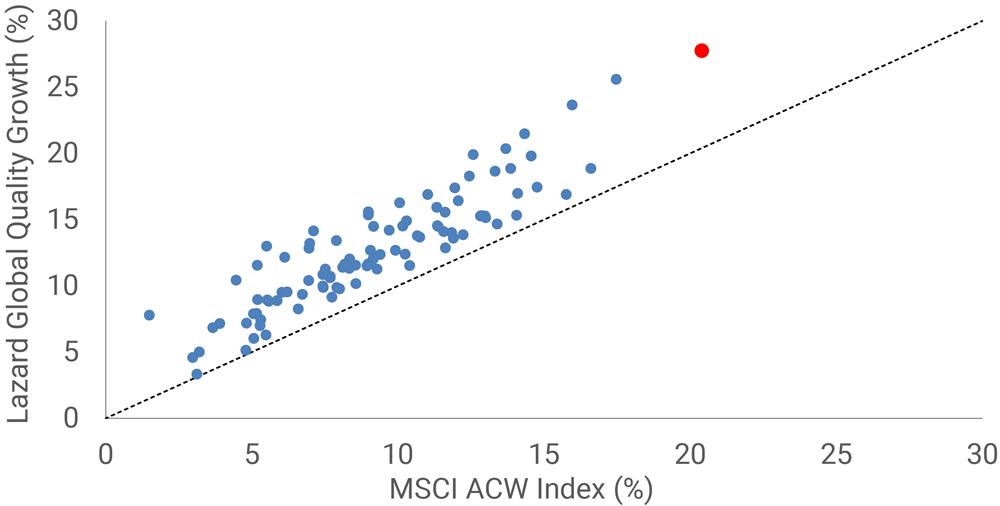

Unsere empirische Forschung in «Relative Value Investing» legt nahe, dass Investitionen in Compounders eine Quelle von Alpha sein können: Compounders haben Wettbewerbsvorteile, die es ihnen ermöglichen, ihre finanzielle Produktivität länger aufrechtzuerhalten, als der Markt erwartet. In der Praxis hat in der Vergangenheit die ausschliessliche Investition in Compounders zu einer konstanten Outperformance geführt (siehe Abbildung 1).

Abbildung 1: Performancemuster: Konsistenz

Stand: 31. Dezember 2021. Alle Angaben in USD. Auflegungsdatum 1. Februar 2011. Rollierende 3-Jahres-Renditen seit Auflegung, berechnet anhand monatlicher Renditen. Die Wertentwicklung wird vor Abzug der Gebühren dargestellt. Die angegebene Wertentwicklung stellt die vergangene Wertentwicklung dar. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Quelle: Lazard, MSCI.

Eine andere Perspektive auf Qualität

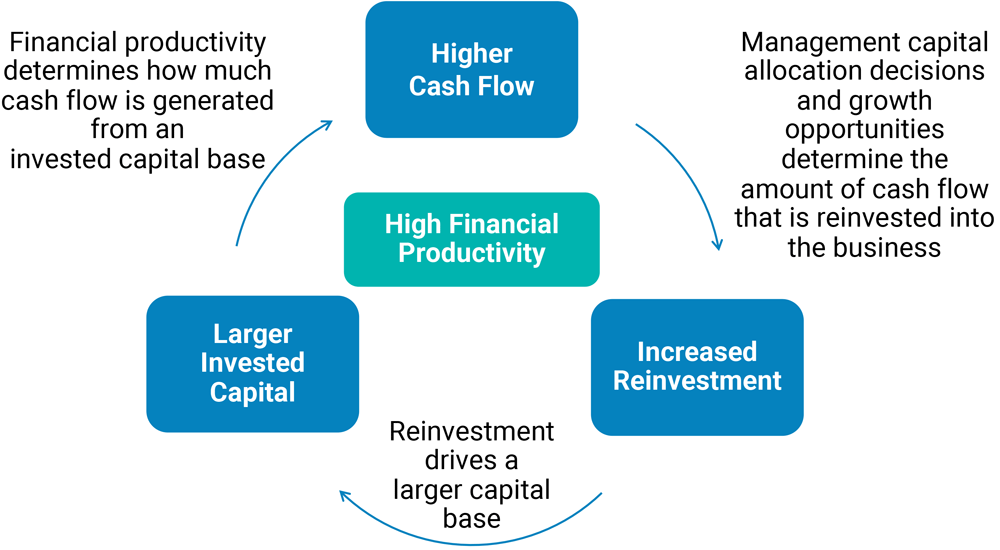

Der «Compounding-Zyklus» ist das, was unserer Meinung nach einen Compounder von einem typischen Qualitätsunternehmen unterscheidet (siehe Abbildung 2). Compounders erzielen aufgrund ihrer nachhaltigen Wettbewerbsvorteile eine hohe finanzielle Produktivität.

Diese Cashflows können reinvestiert werden, um ihre Vermögensbasis zu stärken, woraus im nächsten Jahr grössere Gewinne erwirtschaftet werden können, was wiederum höhere Reinvestitionen ermöglicht und so weiter. Dieser positive Kreislauf sich aufschaukelnder Cashflows ist es, der die Aktienkurse steigen lassen kann.

Abbildung 2: The Compounding Cycle

Der Schlüssel zum Anlageerfolg liegt darin, diese Unternehmen zu identifizieren und sie zu besitzen, wenn sie wirtschaftlichen Wohlstand schaffen. Unser fundamentales Research konzentriert sich darauf, die entscheidenden Merkmale des Unternehmens zu verstehen: die Triebkräfte der finanziellen Produktivität (unter Berücksichtigung von ESG-Chancen und -Risiken), den Zeitraum des Wettbewerbsvorteils, über den ein Compounder sein hohes Niveau an finanzieller Produktivität aufrechterhalten kann, und Möglichkeiten für Reinvestitionen.

Unserer Ansicht nach haben diese Aspekte einen starken Einfluss auf den fairen Unternehmenswert während die Wachstumsrate trotz der Aufmerksamkeit des Marktes weniger wichtig ist. Wir sehen eine Aktie als unterbewertet an, wenn wir glauben, dass die Zeitspanne, in der das Unternehmen einen Wettbewerbsvorteil hat, länger sein wird als es der aktuelle Aktienkurs vermuten lässt. Wir berücksichtigen kurzfristige Bewertungsmultiplikatoren, aber unser Schwerpunkt liegt auf der langfristigen Wertschöpfung.

Das Portfolio ist von unten nach oben aufgebaut. Jedes Unternehmen, das wir besitzen, ist rentabel und jedes Unternehmen erzielt idealerweise eine hohe finanzielle Produktivität. Unser Ziel ist es, ein Engagement mit einer Vielzahl von Wettbewerbsvorteilen aufzubauen. Wir sind der Meinung, dass eine enge Fokussierung auf nur einen oder zwei Wettbewerbsvorteile, wie eine Marke oder eine Technologie, das Portfoliorisiko verzerren und zu einem uneinheitlichen Performancemuster führen kann.

Das resultierende Portfolio hat zudem automatisch auch eine deutlich geringere Kohlenstoffintensität und ein deutlich geringeres ESG-Risiko als der globale Index.

Compounders über den Marktzyklus hinweg betrachten

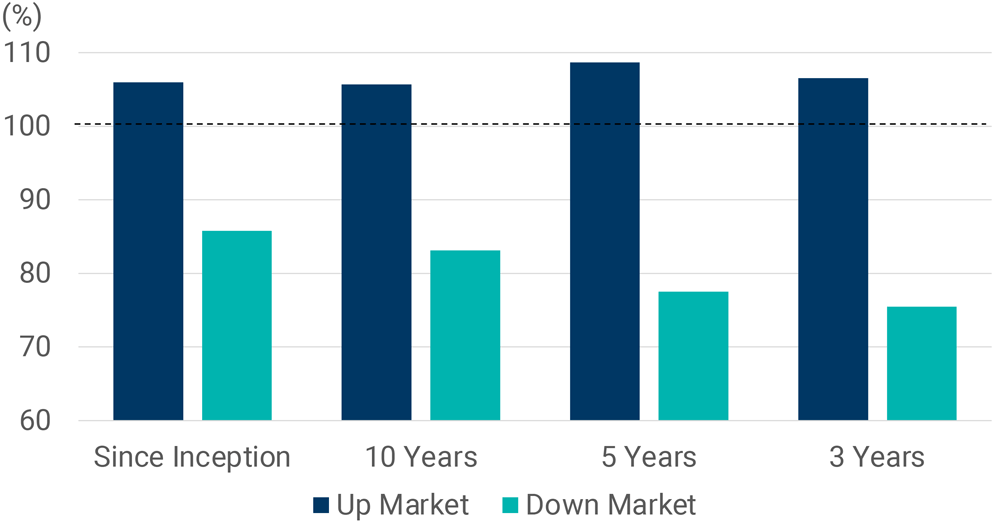

Die grundlegenden Merkmale von Compoundern machen sie sowohl bei steigenden als auch sinkenden Märkten attraktiv (siehe Abbildung 3). In steigenden Märkten hilft das Cashflow-Wachstum den Compoundern, am Aufschwung teilzuhaben. In inflationären Zeiten sollten Compounders gut aufgestellt sein, um wirtschaftliche Unsicherheiten zu überstehen. Ein Markenzeichen von Compoundern ist die Preissetzungsmacht, bei der die Gewinnmargen durch die Weitergabe höherer Inputkosten aufrechterhalten werden können.

Abbildung 3: Performancemuster bei sinkenden und steigenden Märkten

Stand: 31. Dezember 2021. Alle Angaben in USD. Auflegungsdatum 1. Februar 2011. Die Wertentwicklung wird vor Abzug der Gebühren dargestellt. Die angegebene Wertentwicklung stellt die vergangene Wertentwicklung dar. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Quelle: Lazard, MSCI.

Compounders verfügen in der Regel über ein Asset-Light-Geschäftsmodell und einen geringen Verschuldungsgrad, das Management kann sich flexibel an veränderte Bedingungen anpassen und ist nicht auf den Zugang zu Krediten oder höhere Zinssätze angewiesen.

Qualität als Kernstück

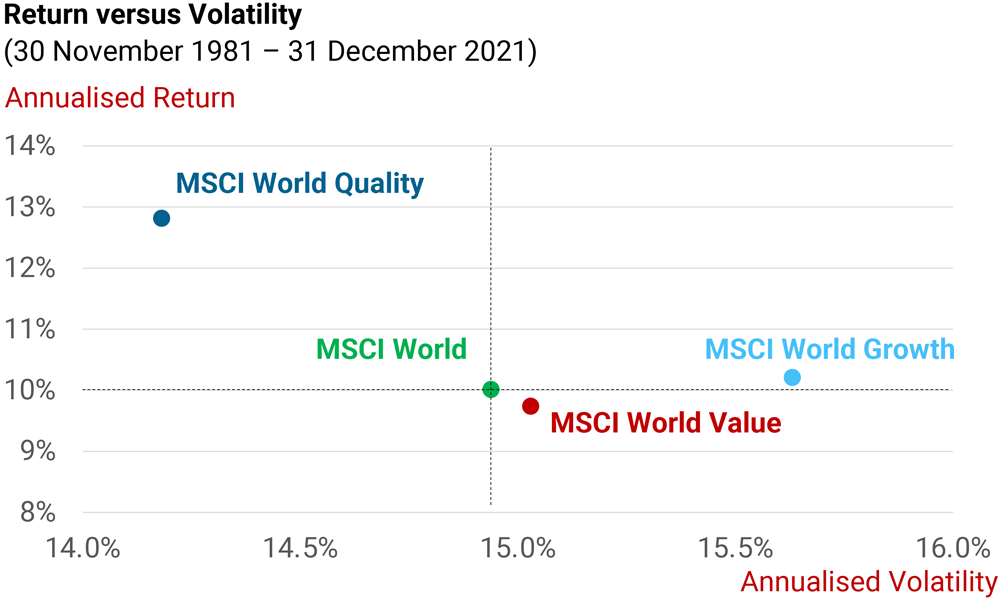

Wir sind der festen Überzeugung, dass die Investition in Compounders die beste Möglichkeit ist, das Kapital unserer Kunden anzulegen. In den letzten zwanzig Jahren haben Qualitätsaktien im Vergleich zu Value- und Growth-Aktien eine bessere Outperformance und bessere risikobereinigte Rendite geliefert (siehe Abbildung 4).

In Anbetracht dessen kann die Lazard Global Quality Growth-Strategie das Fundament eines Aktienportfolios sein – als Anker-Kernallokation – , als Qualitätsstrategie innerhalb eines Multi-Manager-Konstrukts oder als qualitätsorientierte Wachstumsalternative zu teuren Growth-Strategien.

Abbildung 4: Qualität als Kern des Portfolios

As of 31 December 2021. All data in USD. Indices are Net Total Return. The performance quoted represents past performance. Past performance is not a reliable indicator of future results. The indices mentioned are unmanaged and have no fees. One cannot invest directly in an index. Source: FactSet.

- Mehr Information über Lazard Asset Management finden Sie hier

Disclaimer

Bei diesem Artikel von Lazard Asset Management Schweiz AG („LAM“) handelt es sich um eine Marketinginformation, welche rein zu Informationszwecken dient und dabei keine Anlageempfehlung und kein Angebot zum Kauf darstellt. Dieser Artikel basiert auf Daten bzw. Informationen zu Grunde, welche LAM für verlässlich hält. Für die Richtigkeit bzw. Genauigkeit der Daten übernimmt LAM jedoch keine Gewähr. Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung zum Datum dieses Artikels dar. Die in diesem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder LAM noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Artikels oder dessen Inhalt. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen.

Weder dieser Artikel noch dessen Inhalt noch eine Kopie dieses Artikels darf ohne die vorherige ausdrückliche Erlaubnis von LAM auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden. Lazard Asset Management Schweiz AG, Usteristrasse 9, CH-8001 Zurich.