CME Group: Handelskrieg rückt die Rohstoffe ins Kreuzfeuer

Rohstoffe standen in den vergangenen zwölf Monaten im Mittelpunkt des Handelskriegs zwischen den USA und China. Dabei passen sich die globalen Handelsströme laufend an die neue Realität an. Was hat das für Folgen auf Metall-, Agrar- und Energieprodukte?

Von Gregor Spilker, Leiter Energie-Research der CME Group

Von den drei erwähnten Anlageklassen waren Agrarprodukte wohl am stärksten betroffen. Gründe hierfür sind zum einen die Exportstärke, zum anderen die politische Bedeutung des US-Agrarsektors – beides zusammen macht den Sektor zum Hauptziel von Vergeltungszöllen.

Angesichts der Reaktion Chinas auf die von Donald Trump verhängten Importzölle kamen Sojabohnen-Exporte aus den USA nach China praktisch zum Erliegen und wurden durch brasilianische Erzeugnisse ersetzt.

Rückkehr zu den früheren Strukturen?

Die Preise für US-Getreideprodukte gerieten in Ermangelung chinesischer Abnehmer infolge der Zölle unter Druck, die Preisdifferenz zwischen unterschiedlichen Anbauregionen wurde dabei ausgeprägter und volatiler.

Werden sich die Handelsströme wieder zu ihren alten Strukturen zurückentwickeln, falls sich China und die USA auf neue Wirtschaftsbeziehungen einigen?

- Weitere Analysen finden Sie im Trade War Resource Center der CME Group

Die Geschichte lehrt, dass selbst kurzfristige Unterbrechungen der Handelsströme von Getreide nachhaltige Effekte haben können. So führte Jimmy Carters Getreideembargo gegen die Sowjetunion 1980 zur Entstehung neuer Exportdrehkreuze in Südamerika und in der Ukraine. Und für die brasilianische Sojabranche ist der aktuelle Konflikt wohl das Beste, was ihr je passiert ist.

Weniger eindeutig

Die Auswirkungen auf den Rohölpreis sind weniger eindeutig: Einem schwächeren Ausblick für die Weltwirtschaft und einer höheren Schieferöl-Förderung standen Produktionsdrosselungen der OPEC sowie höhere geopolitische Risiken im Nahen Osten gegenüber. Da China von Importzöllen auf US-Rohöl absieht, hat der Handelskonflikt den Rohölpreis bislang nicht wesentlich beeinflusst.

Ungeachtet dessen fielen die US-Rohölexporte nach China zwischen August und Oktober 2018 auf null zurück, konnten sich anschliessend jedoch erholen.

Keine Zölle auf Rohöl aus den USA

Die politischen Führer der beteiligten Nationen sind bereit, die Rohölexporte in den Handelsvereinbarungen einzusetzen. Positiv für US-Exporteure ist, dass die chinesische Produktnachfrge durch höhere Importe anderer asiatischer Länder ausgeglichen wurde.

Die Tatsache, dass auf Rohöl keine Zölle erhoben wurden, könnte darauf hindeuten, dass die Rohölimporte für die chinesische Wirtschaft schlicht zu wichtig sind. Anders als bei Sojabohnen hat China hier nicht genug Zulieferer, um Importe aus den USA langfristig problemlos ersetzen zu können.

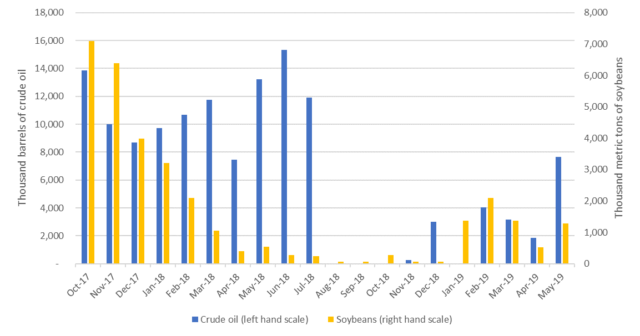

(Abb. 1: US-Rohstoffexporte nach China – Rohöl und Sojabohnen, Quellen: US-Energieinformationsbehörde; US-Landwirtschaftsministerium)

Auf Flüssiggas erhebt China nun Zölle von 25 Prozent. Damit zielt das Reich der Mitte auf eine aufstrebende US-Branche, die in neuen Märkten wachsen will. Unter der Annahme, dass eine Lösung für den aktuellen Konflikt gefunden wird, dürfte durch Flüssiggasexporte von der US-Golfküste nach China das US-Handelsdefizit schrumpfen – eines der zentralen Ziele Trumps in der Handelspolitik.

Stahl und Kupfer auf Abwärtskurs

Um lokale Produzenten zu schützen, wurde der Inlandspreis für Stahl in den USA durch Zölle auf Stahlimporte angehoben; wiederum wurden hiermit regionale Preisunterschiede akzentuiert. Trotz der ursprünglich positiven Preisreaktion waren die Stahlpreise im Laufe der letzten zwölf Monate rückläufig, da die Branche unter der Nachfrageschwäche – beispielsweise aus der Öl- und Gasbranche – zu leiden hatte.

Auch andere Industriemetalle wie Kupfer gaben angesichts der durch den Handelskonflikt ausgelösten Unsicherheit, die den Ausblick für die Weltwirtschaft trübt, nach. Kupfer wird allgemein als Konjunkturbarometer angesehen.

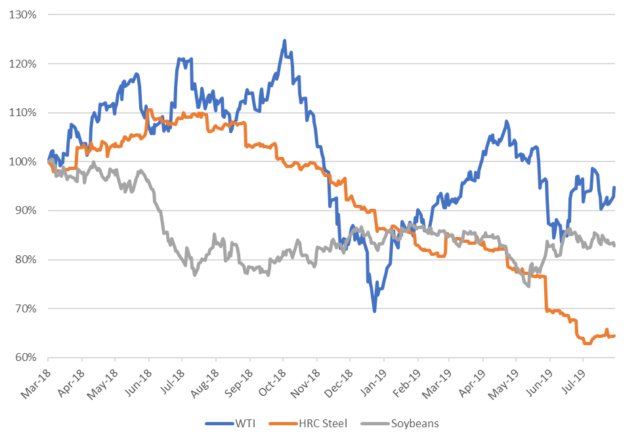

(Abb. 2: Unterschiede in der Entwicklung von Sojabohnen, Rohöl (WTI) und US-HRC-Stahl (März 2018 = 100 Prozent), Quelle: CME Group)

Die weitere Entwicklung des Handelskrieges ist unklar – eine plötzliche Lösung ist genauso denkbar wie eine weitere Eskalation.

Langfristige Auswirkungen

Zwar kam es bislang nicht zu wesentlichen Störungen der Handelsströme von Rohstoffen zwischen Europa und den USA, doch könnte die EU bei einer weiteren Eskalation durchaus ins Fadenkreuz geraten. Je länger der Handelskrieg andauert, desto tief greifender werden seine Auswirkungen sein: Neue Handelsbeziehungen entstehen und globale Rohstoffströme werden auf andere Länder umgeleitet.

Analog zur Situation bei US-amerikanischem Stahl, der unter einer niedrigen Nachfrage leidet, machen sich die Sekundäreffekte des Handelskrieges gerade in der Realwirtschaft bemerkbar. Die unterschiedlichen Entwicklungen bei Rohstoff-Assetklassen und die zunehmenden regionalen Preisdivergenzen schaffen aber auch Handelsmöglichkeiten.

Ein Währungskrieg?

Neben Rohstoffen könnten die Devisenmärkte zur zweiten Front im Handelskrieg werden. So wird der Renminbi knapp über der psychologisch wichtigen Marke von 7 Renminbi je Dollar gehalten; die Finanzmärkte beobachten die weitere Entwicklung der Währung genau.

Donald Trump hat der Europäischen Union und Japan bereits vorgeworfen, ihre Währungen aus Wettbewerbsgründen abzuwerten. In seiner nächsten Phase könnte der globale Konflikt somit auf den Währungsmärkten ausgetragen werden.

Gregor Spilker leitet aus London das Energie-Research der CME Group.

CME Institute Live – Europe 2019

Tauchen Sie in diesem zweitägigen Workshop tief in das Thema Financial Futures ein und erfahren Sie, wie Ihr Portfolio davon profitieren kann.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die einzelnen Regeln und Produktlisten jeder Börse finden Sie durch Klicken auf die Links von CME, CBOT, NYMEX and COMEX.

Alle in diesem Bericht dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Die in diesem Bericht dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.