Joël Le Saux: «In Japan gehen die Bewertungen extrem auseinander»

Die japanische Wirtschaft erholt sich und wächst. Das Ertragsniveau der Unternehmen ist deutlich höher als vor der Finanzkrise, angeführt vom Dienstleistungssektor im Inland.

Von Joël Le Saux, Syz Asset Management

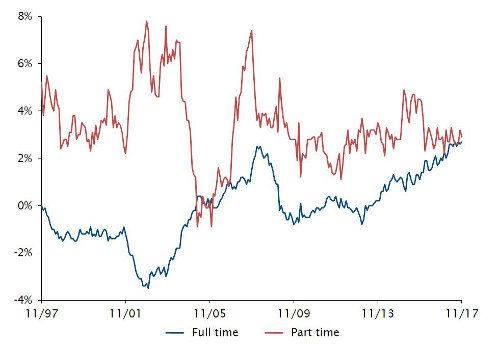

Der japanische Arbeitsmarkt ist angespannt: Die Arbeitslosenquote liegt bei 2,7 Prozent. Auf jeden Bewerber entfallen 1,6 offene Stellen, die beste Zahl der vergangenen 40 Jahre. Die Zahl der Japaner im erwerbsfähigen Alter schrumpft, so dass immer mehr Frauen und Senioren eine Arbeit aufnehmen.

Zudem stiegen die Stundenlöhne für Teilzeitjobs dank des strukturellen Missverhältnisses zwischen Angebot und Nachfrage jährlich um zwei Prozent. Die Gesamtvergütung hat ein 25-Jahres-Hoch erreicht, und die Nachfrage nach Vollzeitkräften ist stärker als nach Teilzeitkräften.

Beschäftigslage in allen Branchen im Vorjahresvergleich

(Quelle: Ministerium für Gesundheit, Arbeit und Soziales Stand der Daten 30. November 2017)

Die privaten Investitionen im Inland liegen zwar immer noch unter dem Niveau vor der globalen Finanzkrise. Doch die Unternehmen investieren auch im Ausland, geben Geld für Forschung und Entwicklung aus und verfolgen Fusionen und Übernahmen, um ihre überschüssige Liquidität sinnvoll einzusetzen.

Geldpolitik: Wann kommt der Ausstieg?

Wenn der Inflationstrend andauert, dürfte die Regierung Mitte 2018 erklären, dass die Deflation überwunden ist. In einem solchen Szenario würde die Bank of Japan (BoJ) ein Ende der geldpolitischen Lockerung anstreben. Wir rechnen zuerst mit der Beendigung der Negativzinspolitik und einer Anhebung des Zielsatzes im Rahmen der Renditekurvensteuerung – eine Einschätzung die zunehmend zum Marktkonsens wird.

Ersteres hätte zwar begrenzte Auswirkungen auf inländische Finanzinstitutionen. Doch ein gleichzeitiger Anstieg der Renditen fünf- und zehnjähriger japanischer Staatsanleihen würde bedeutende positive Auswirkungen auf inländische Banken haben. Einen mittelfristig schwächeren Yen halten wir für eher unwahrscheinlich.

Aktienmarkt: Kennzahlen auf Höchstständen

Der Topix Net Total Return legte 2017 zum sechsten Mal in Folge zu. Der Markt notiert höher als im Januar 1989, dem Jahr der Thronbesteigung von Kaiser Akihito. Die Fundamentaldaten sind ausgezeichnet.

Grundsätzlich kommen alle Unternehmen gut voran. Doch in den Sektoren IT, Grundstoffe und Industrie waren die Gewinne in letzter Zeit besonders erfreulich, da sie vom starken Konjunkturzyklus in China und der Weltwirtschaft profitieren. Die Analysten korrigierten entsprechend ihre Gewinneinschätzungen für die nächsten zwölf Monate nach oben.

Gewinne je Aktie in den nächsten zwölf Monaten

(Quelle: Bloomberg, Stand der Daten 31. Dezember 2017)

Die Bewertungen im Topix sind aufgrund der guten Entwicklung auf ein Kurs-Gewinn-Verhältnis (KGV) von 15 auf Basis der erwarteten Gewinne der nächsten zwölf Monate gestiegen. Das Kurs-Buch-Verhältnis (KBV) liegt mit 1,45 ebenfalls auf dem höchsten Stand seit einem Jahrzehnt. Unserer Meinung nach sind diese Kennzahlen durchaus angemessen, da die Eigenkapitalrendite immer noch unter zehn Prozent liegt.

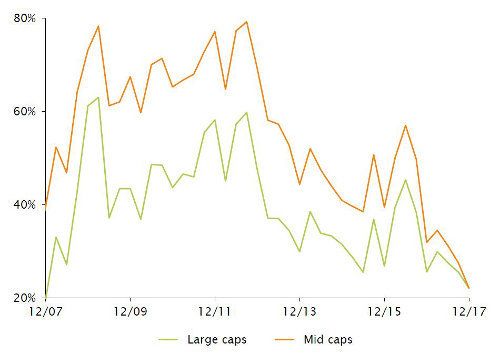

Der Markt liebt Zykliker

Die Bewertungsdifferenzen der vier grössten Branchen sind extrem, da die zyklischen Bereiche Maschinenbau und Elektronikbauteile mit Zwölf-Monats-Forward-KGV von 20 respektive 21 notieren, während die KGV für Banken und Automobilunternehmen bei 11,4 respektive 10,5 liegen. Im Augenblick liebt der Markt die Zykliker.

Anteil der Firmen im Topix mit einem KBV unter 1

(Quelle: Bloomberg, Stand der Daten 31. Dezember 2017)

Angesichts dieser Marktlage ist es riskant, den richtigen Zeitpunkt für eine Rotation zwischen Anlagestilen und Marktkapitalisierungen abzupassen. Stattdessen sollte man sich auf Unternehmen konzentrieren, die mit einem Abschlag zu ihrem fairen Wert verkauft werden, statt der Gewinndynamik nachzujagen.

Ein ausgewogenes Verhältnis zwischen Mid Caps und Large/Mega Caps ist angesichts der zwölfjährigen Rally und der hohen Bewertungen der Ersteren ebenfalls ratsam.

Joël Le Saux bringt mehr als 20 Jahre Erfahrung im japanischen Aktienmarkt mit. Er verwaltet den Oyster Japan Opportunities Fonds bei Syz Asset Management seit 2013. Bevor er zum Unternehmen stiess, verwaltete er japanische Aktienfonds bei Lazard und Credit Suisse Asset Management.

Disclaimer: This advertisement has been issued in Switzerland by SYZ Asset Management (Switzerland) Limited (SAM Suisse) which is a Swiss-based investment manager. SAM Suisse provides individual and collective discretionary investment management services to institutional clients. This advertisement is intended at Institutional Investors only. An investment involves risks. The information or data contained in this advertisement does not in any way constitute an offer or a recommendation to invest nor does it in any manner constitute the provision of investment advice in relation to same.