Zinssätze von 8 Prozent bei kurzfristigen High-Yield-Anleihen

Investitionen in das «High Yield»-Anleihensegment gehören zum erwiesenen Know-how von Lazard Frères Gestion. Die Gesellschaft verwaltet unter anderem den Lazard Euro Short Duration High Yield SRI-Fonds. Dessen Ziel ist, durch die Wahl von Papieren mit kurzer Laufzeit hohe Renditen mit einem geringeren Zinsrisiko zu verbinden.

Von Eléonore Bunel, Head of Fixed Income, Lazard Frères Gestion

Zweifellos wurden seit Jahresbeginn alle Segmente des Anleihemarkts durch den Wiederanstieg der Zinssätze beeinträchtigt. «High Yield» ist nicht zu unterschätzen: Die europäischen Titel verloren über alle Laufzeiten hinweg in diesem Segment in nur zehn Monaten durchschnittlich 15 Prozent ihres Wertes1.

Die Qualität der Wertpapiere steht jedoch nicht in Frage: Trotz des Krieges in der Ukraine und der Energiekrise sind Zahlungsausfälle nach wie vor selten. Ende August betrug die Ausfallquote auf zwölf Monate laut Moody's im gesamten europäischen High-Yield-Pool nur 1,8 Prozent. Das bedeutet, dass das «Investment-Grade»-Segment, in dem Emittenten höherer Qualität zusammengefasst sind, seit Jahresbeginn im Grossen und Ganzen genauso stark zurückgegangen ist wie High Yield.

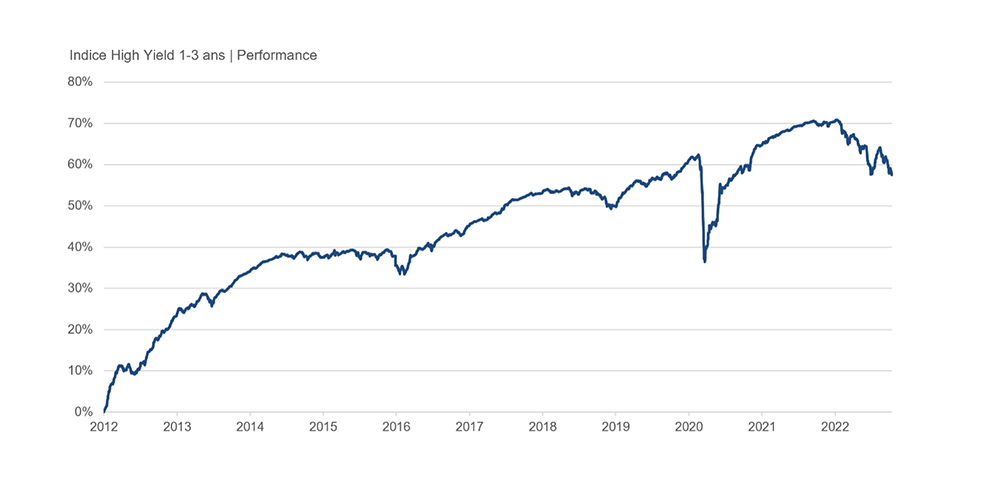

Unterschiedliche Leistungsentwicklung je nach Laufzeit

Die Leistungsentwicklung fiel allerdings je nach Laufzeit der Papiere sehr unterschiedlich aus. Diejenigen mit einer Laufzeit von weniger als drei Jahren haben so im High-Yield-Segment seit Jahresbeginn einen durchschnittlichen Rückgang von «nur» 7 Prozent verzeichnet (vgl. nachstehende Grafik).

(Quelle: Bloomberg Index H1EC, 17. Oktober 2022, zum Vergrössern Bild anklicken)

Wertpapiere mit kurzer Laufzeit werden naturgemäss weniger stark durch steigende Zinsen beeinträchtigt. Bei einer aktiven Verwaltung kann eine effiziente Auswahl der Emittenten diesen Rückgang noch weiter begrenzen.

Beträchtliches Renditepotenzial

Für die Anlegerinnen und Anleger stellt sich angesichts der negativen Ausrichtung der Anleihemärkte natürlich die Frage, welche Allokationsentscheidungen sie in Betracht ziehen sollen. Einige halten es angesichts steigender Zinsen für klüger, in Geldmarktpapiere zu investieren, da deren Renditen wieder positiv sind und mit den nächsten Zinserhöhungen der Zentralbanken nach und nach weiter steigen werden.

Unserer Meinung nach haben Unternehmensanleihen jedoch weiterhin einen grossen Vorteil. Gewiss haben die steigenden Zinsen und Spreads seit Jahresbeginn zu negativen Renditen geführt, aber im Gegenzug ist das Leistungspotenzial dieser Papiere nun höher.

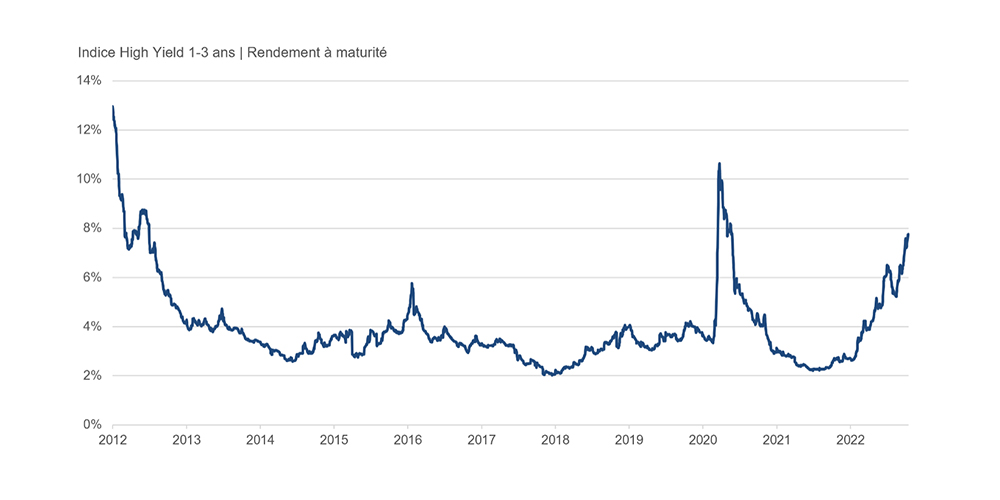

Vor einem Jahr noch unerreichbar

Im kurzfristigen High-Yield-Segment liegen die Renditen bei fast 8 Prozent pro Jahr (vgl. nachstehende Grafik). Sollten sich die Märkte auf dem derzeitigen Niveau stabilisieren, würden die Anleger also von dieser Rendite profitieren, die vor einem Jahr noch unerreichbar war.

Quelle: Bloomberg Index H1EC 17. Oktober 2022 (Zum Vergrössern Bild anklicken)

Doch Vorsicht: Der Wiederanstieg der Zinsen ist wahrscheinlich noch nicht vorbei. Die EZB härtet im Moment ihre Geldpolitik, und Moody's erwartet einen leichten Anstieg der Ausfallrate in den nächsten zwölf Monaten. Ein weiterer Anstieg der Kredit-Spreads scheint daher wahrscheinlich.

Polster gegen künftige Zinserhöhungen

Allerdings bieten die hohen Zinsen im High-Yield-Segment jetzt den Anlegern ein «Polster», das unserer Ansicht nach diese negativen Auswirkungen teilweise oder vollständig ausgleichen kann. Längerfristig würde ein Rückgang der Zinsen die Rendite für die Inhaber von Anleihen erhöhen.

Die meisten High-Yield-Kreditnehmer haben in den letzten Jahren von den niedrigen Zinsen profitiert, um sich zu günstigen Konditionen refinanzieren zu können. Die meisten Emittenten haben daher nur noch einen geringen zusätzlichen Finanzierungsbedarf und verfügen über eine gute Rückzahlungskapazität, selbst wenn sich die Konjunktur in den nächsten Quartalen verschlechtern sollte.

Strenge Auswahlkriterien

Diese Marktkonstellation kann gepaart mit sehr strengen Auswahlkriterien für die Emittenten den Anlegern daher eine Lösung bieten, die unserer Ansicht nach im Rahmen ihrer Asset Allocation immer noch relevant ist.

- Erfahren Sie mehr über Lazard Frères Gestion hier.

1 Quelle: Bloomberg Index HE00 Daten am 17. Oktober 2022

Dieser Artikel wurde am 17. Oktober 2022 verfasst und ist ausschliesslich zur Verwendung durch Finanzfachleute bestimmt. Dieses Dokument stellt weder eine Empfehlung zum Kauf oder Verkauf noch eine Aufforderung zur Investition in die darin enthaltenen Instrumente oder Wertpapiere dar. Es hat keinen vorvertraglichen oder vertraglichen Wert. Es wird dem Empfänger zu Informationszwecken ausgehändigt. Die Leistungen in der Vergangenheit ist kein Hinweis auf die zukünftige Wertentwicklung. Die oben geäusserte Meinung ist zum Zeitpunkt der Veröffentlichung aktuell, kann sich jedoch ändern.

* Lazard Euro Short Duration High Yield SRI ist ein Teilfonds der französischen Société d'Investissement à Capital Variable (SICAV) mit Teilfonds Lazard Funds nach französischem Recht, die von der Autorité des Marchés Financiers als OGAW zugelassen und reguliert wird und von Lazard Frères Gestion SAS verwaltet wird. Das Anlageziel besteht darin, durch eine Verwaltung nach dem Prinzip der sozial verantwortlichen Investition (SRI) über die empfohlene Anlagedauer von 3 Jahren eine Leistung nach Gebühren zu erzielen, die diejenige des folgenden zusammengesetzten Referenzindikators übertrifft: 30 Prozent ICE BofAML 1-3 Year Corporate; 70 Prozent ICE BofAML BB-CCC 1-3 Year Euro Developed Markets High Yield Constrained Index (H1EC). SFDR-Klassifizierung (Nachhaltigkeit): Artikel 8. KIID-Risiko: 3 auf einer Skala von 7

Exemplare des Prospekts, des Dokuments mit wesentlichen Informationen für den Anleger (KIID) und der letzten Berichte und Abschlüsse in Französisch und ggf. in anderen Sprachen sind auf Anfrage unter der unten angegebenen Adresse oder unter www.lazardfundmanagers.com erhältlich. Bestehende und potenzielle Anleger sollten die im Verkaufsprospekt und im KIID enthaltenen Risikohinweise lesen und zur Kenntnis nehmen. Investitionsentscheidungen müssen auf der Prüfung aller Fondsdokumentationen basieren, endgültige Investitionsentscheidungen dürfen nicht allein auf der Grundlage dieser Mitteilung getroffen werden.

Lazard Asset Management Schweiz AG: Uraniastrasse 12, CH-8001 Zürich Der Vertreter in der Schweiz ist ACOLIN Fund Services AG, Leutschenbachstrasse 50, CH-8050 Zürich. Die Zahlstelle in der Schweiz ist die Banque Cantonale de Genève, Quai de I'lle 17, CH-1204 Genf. Die Zahlstelle in Liechtenstein ist LGT Bank AG, Herrengasse 12, FL-9490 Vaduz. Dokument für institutionelle Investoren. Für weitere Informationen besuchen Sie bitte unsere Website, kontaktieren Sie den Schweizer Vertreter oder besuchen Sie die Seite www.fundinfo.com. Nicht alle Aktienklassen des Teilfonds sind für den Vertrieb in Liechtenstein registriert und richten sich ausschliesslich an professionelle Anleger. Zeichnungen können nur auf der Grundlage des aktuellen Verkaufsprospekts vorgenommen werden.