Anche per Credit Suisse Svizzera la fine è inevitabile

Lunedì l'acquisizione di Credit Suisse diventa ufficiale. D'ora in poi, solo UBS detterà le condizioni. Sembra ora molto improbabile che possa esserci un percorso alternativo per l'attività svizzera della banca in difficoltà, come dimostrano le ricerche.

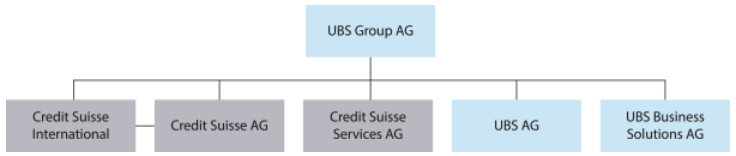

Lunedì, il CEO Sergio Ermotti potrà finalmente sbloccare la situazione. Con la dequotazione delle azioni di Credit Suisse (CS) è stata completata l'acquisizione della grande banca da parte della «sua» UBS. In futuro ci sarà un unico gruppo: il Gruppo UBS (vedi grafico sotto).

UBS può finalmente agire in CS

Con l'incorporazione, è giunta al termine la pesante fase di attesa da entrambe le parti coinvolte nella fusione. A causa delle direttive normative, fino ad ora la direzione UBS poteva agire solo in misura molto limitata «dall'altra parte» in CS. Ora può agire direttamente cercando di convincere sia dipendenti CS disposti a cambiare lavoro che i clienti a rimanere, dando inizio al lavoro di integrazione e smantellamento. Ad esempio, la banca unita mira a risparmiare, entro la fine dell'integrazione di CS alla fine del 2027, circa 8 miliardi di dollari di costi, inclusi 6 miliardi di dollari di personale.

Il ritmo delle fasi di integrazione rimarrà elevato, ha sottolineato il capo di UBS la scorsa settimana in una conferenza. «Dobbiamo fare in fretta nella fase di implementazione, abbiamo poco tempo per le analisi». Nella stessa occasione, ha anche fatto trasparire come saranno distribuite le forze nella nuova megabanca: vale a dire unilateralmente in UBS. Contrariamente alle promesse fatte in precedenza, Ermotti ha inserito nella nuova direzione quasi esclusivamente collaboratori di UBS, giustificandolo con il fatto che non può rischiare esperimenti di gestione in questa fase.

Il sessantatreenne bancario di spicco ha anche detto chiaramente durante l'evento: «Si tratta di un'acquisizione, e non di una fusione».

(Grafico: UBS / SEC-Filings)

Si continuano a valutare tutte le opzioni

Mentre era chiaro fin dall'inizio che il marchio Credit Suisse sarebbe scomparso all'estero, molti in Svizzera, inclusi i parlamentari a Berna, speravano che la banca potesse continuare ad esistere nel mercato nazionale. Come dimostrano le ricerche effettuate da finews.ch, le probabilità che ciò accada sono drasticamente diminuite.

Ufficialmente, l'acquirente porta avanti la soluzione per la quale verrebbero valutate tutte le opzioni per CS a livello di attività svizzere. Tuttavia, il capo di UBS ha dichiarato allo stesso tempo che l'integrazione di CS Svizzera rappresenta lo scenario di base per l'acquisizione. E che in Svizzera non è necessario avere due grandi banche perché la concorrenza funzioni.

Ma lo spin-off non è una panacea

Nel complesso, questo non è di buon auspicio per la sopravvivenza di CS nel suo mercato interno, dove l'istituto può vantare una tradizione di 166 anni. Inoltre, questa panacea ha perso un bel po' del suo splendore con lo spin-off di Swiss Bank, che faceva parte di CS. In teoria, ciò avrebbe salvato gran parte dei posti di lavoro della banca acquisita in Svizzera, non si sarebbero presentati gli aspetti di diritto della concorrenza di una nuova megabanca e UBS avrebbe risolto 10 miliardi di franchi se CS Svizzera fosse stata venduta in borsa, perlomeno.

Ma in pratica, UBS si è impegnata a integrare o liquidare le attività internazionali di CS. Che si tratti di investment banking, asset management o corporate banking, una CS indipendente in Svizzera si troverebbe di conseguenza senza i suoi collegamenti internazionali. E di conseguenza, perderebbe gran parte della sua attrattiva. Fondamentalmente, questo creerebbe un'altra grande banca nazionale simile a una Zürcher Kantonalbank (ZKB).

Nessuno in Svizzera se lo sarebbe probabilmente aspettato, men che meno la vera ZKB.

Approvato è approvato

Resta da chiedersi se il diritto della concorrenza possa essere utilizzato per garantire la sopravvivenza di CS Svizzera, almeno a medio termine. In questo contesto, finews.ch ha analizzato la procedura prescritta dalla Commissione della concorrenza (COMCO) per il gigante del commercio al dettaglio Migros in occasione dell'acquisizione del discount Denner nel 2007.

Tuttavia, il 19 marzo, in occasione dell'acquisizione di CS, il Governo federale e le autorità hanno stabilito una strada diversa: la protezione dei creditori ha avuto un peso maggiore rispetto al diritto della concorrenza. «A causa dell'accentuarsi dell'emergenza, le autorità hanno giudicato la fusione con UBS quale soluzione opportuna per proteggere i creditori della banca, l'economia svizzera e il sistema finanziario svizzero e per contrastare la crisi della fiducia», riassume un portavoce della Finma.

Con questa motivazione, il 19 marzo la Finma ha approvato anticipatamente la fusione.

Una marcia indietro metterebbe a repentaglio la fusione

Anche se ciò sta solo gradualmente facendo capolino in molti osservatori, in questo modo la transazione è messa a repentaglio. La Finma è in contatto con la COMCO ed esaminerà gli aspetti antitrust. Ma è anche responsabile dell'applicazione della legge sulla concorrenza nel caso UBS-CS. Il fatto che l'autorità inverta parzialmente l'integrazione dopo che la fusione è già stata approvata costituirebbe probabilmente una grave violazione dell'accordo raggiunto con UBS e metterebbe a repentaglio l'intero progetto.

Inoltre, la Finma ha già dimostrato di essere disposta a spingersi molto più in là per garantire il successo dell'acquisizione di CS. Si pensi alla cancellazione delle obbligazioni a conversione obbligatoria CS ordinata dall'autorità, che ha già provocato centinaia di cause legali alla Finma. È inoltre andata incontro a UBS concedendo alla megabanca combinata un periodo di tempo fino alla fine del 2029 per soddisfare tutti i nuovi requisiti di mezzi propri.

Cosa decidono i clienti?

In questo contesto, il CEO di UBS Ermotti ha mano libera per trasferire a UBS i settori principali di CS in Svizzera – le attività della clientela aziendale e delle casse pensioni, il private banking, ma non le filiali e i servizi arretrati. L'unica cosa di cui il CEO deve preoccuparsi è il comportamento della clientela.

«Si può presumere che alcuni clienti di CS stiano riflettendo sulla concentrazione del rischio», ha detto Ermotti la scorsa settimana. In altre parole, coloro che in precedenza avevano il proprio patrimonio sia in UBS che in CS ora lo vedono concentrato in un'unica banca. Tuttavia, UBS farà tutto il possibile per rendere «felici» i clienti, ha promesso il CEO.

La fine, che per CS in Svizzera lunedì prossimo si sta profilando in maniera sempre più evidente, non dovrebbe essere poi così felice.