UBS: tra esigenze e realtà

Il CEO del gruppo Sergio Ermotti deve mantenere ritmo e slancio negli ulteriori sviluppi di UBS. Solo in questo modo la banca può affermarsi nella concorrenza globale. Ma anche in Svizzera non deve lasciare che lo slancio si esaurisca: la posta in gioco è troppo alta.

Per il CEO del Gruppo UBS Sergio Ermotti, dopo l'acquisizione di Credit Suisse (CS) dello scorso anno, è iniziata la sua ristrutturazione. Questo perché l'attività della seconda più grande banca in alcuni settori si trovava e si trova tuttora in cattive condizioni, come emerso nella rendicontazione del bilancio d'esercizio 2023. Ciò spiega anche gli elevati costi di riorganizzazione che lo scorso anno hanno pesato sugli utili.

«Nella prossima fase dell'integrazione, ormai imminente, ci stiamo concentrando sulla ristrutturazione e sull'ottimizzazione dell’attività acquisita» ha detto Ermotti, ma ha anche avvertito che «il nostro percorso nei prossimi tre anni non andrà sempre diritto».

In questo contesto, gli obiettivi di UBS posti per i prossimi anni possono essere definiti piuttosto ambiziosi.

Migliore comparabilità con la concorrenza statunitense

Entro il 2028, UBS mira ad aumentare il volume dei capitali in gestione nella sua disciplina principale, il Global Wealth Management (GWM), a oltre 5 bilioni di dollari; perché è solo in questo modo che la banca può affermarsi come leader di mercato globale nella gestione patrimoniale per clienti facoltosi. Così facendo, UBS mira a generare 100 miliardi di dollari di afflussi all'anno a partire dal 2025; dal 2028 addirittura 200 miliardi di dollari.

Tuttavia, UBS misura ora questi fondi in base a criteri diversi - non c'è più alcun confronto con il passato. Anche i pagamenti di interessi e dividendi sono ora inclusi nell'afflusso di nuova moneta; la banca ora parla di «Net New Assets» in contrapposizione al precedente «Net New Money» – evidentemente perché le banche statunitensi stanno già utilizzando questa pratica. Solo in questo modo è possibile ottenere una comparabilità con la concorrenza, in cui UBS si misura soprattutto con Morgan Stanley; dove in precedenza era sul libro paga il presidente di UBS Colm Kelleher.

Politica dei dividendi favorevole agli azionisti

Allo stesso tempo, il management di UBS ha annunciato non solo un significativo aumento dei dividendi per l'esercizio 2023, ma anche una politica dei dividendi favorevole agli azionisti negli anni successivi (+15% annuo), nonché nuovi riacquisti di azioni nella seconda metà del 2024 e un obiettivo di risparmio di 13 miliardi di dollari entro il 2026 (in precedenza: 10 miliardi di dollari).

Ermotti ha sottolineato che l'obiettivo di 13 miliardi di dollari non rappresenta un inasprimento del risparmio, ma solo una precisazione degli obiettivi precedenti. Ha anche sottolineato che le maggiori ottimizzazioni sarebbero state raggiunte attraverso tagli di posti di lavoro, ma non ha fornito nuove cifre - ad eccezione dei 3.000 licenziamenti di UBS in Svizzera già menzionati la scorsa estate.

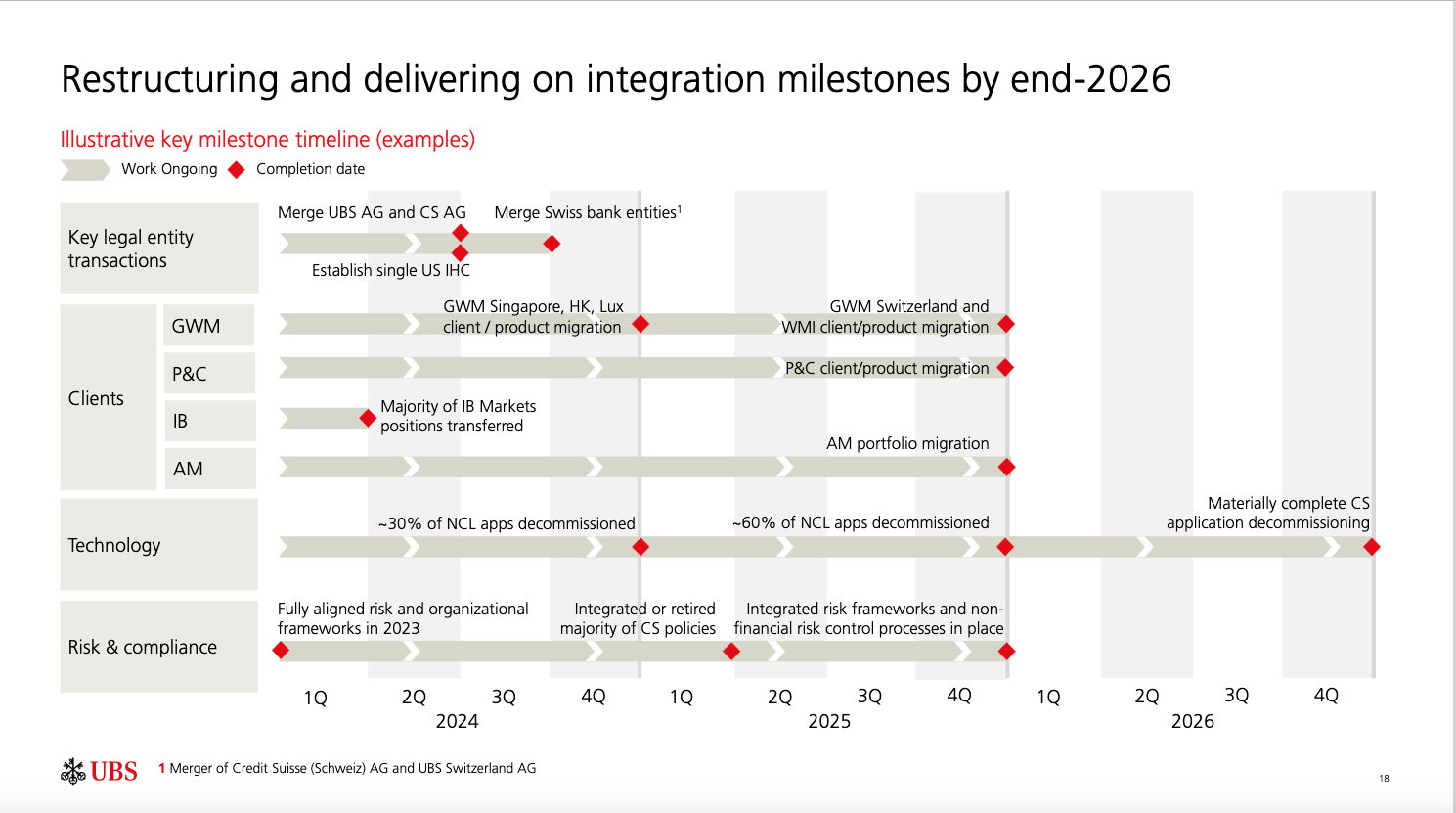

Migrazione dei clienti a Singapore, Hong Kong e Lussemburgo

Timeline Integrazione con Credit Suisse (clicca sull'immagine per ingrandirla)

Inoltre, UBS intende fondere rapidamente le unità delle due banche entro la fine dell'anno, in modo che il marchio «Credit Suisse» scomparirà probabilmente nel 2025. Da quanto si è appreso, la prima fase della migrazione dei clienti si svolgerà a Singapore, Hong Kong e Lussemburgo.

Indebolimento del core business

Naturalmente, Ermotti deve mantenere ritmo e slancio negli ulteriori sviluppi di UBS, poiché solo in questo modo può continuare a competere a livello globale. Nel caso delle fusioni, le imprese coinvolte sono spesso occupate con le proprie attività o tendono ad essere un po' negligenti nel tempo. Data l'importanza economica di UBS per la Svizzera, la banca non può permetterselo. Da qui gli obiettivi ambiziosi – anche se Ermotti martedì mattina ha sottolineato in una call con gli analisti che le aspettative non presuppongono un contesto di mercato troppo ottimistico.

Per il momento, tuttavia, le affermazioni di Ermotti sono in contrasto con la realtà. Il core business di UBS, la gestione patrimoniale globale sotto la guida di Iqbal Khan, ha deluso le aspettative negli ultimi tre mesi dello scorso anno. Rispetto allo stesso trimestre dell'anno precedente, gli utili e i ricavi sono diminuiti; l'utile al lordo delle imposte nel quarto trimestre del 2022, pari a circa 1 miliardo di dollari, si è ridotto a 381 milioni di dollari nello stesso periodo del 2023.

Il capo del settore finanziario Todd Tucker ha dichiarato che le regioni Asia-Pacifico, America Latina e Svizzera hanno registrato afflussi di capitali, mentre il mercato EMEA (Europa, Medio Oriente e Africa) ha registrato deflussi. Ha attribuito il calo dell'utile al lordo delle imposte a «minori commissioni ricorrenti e maggiori costi di marketing».

C'è stata anche una tendenza al ribasso nell’Asset Management e l'Investment Banking ha addirittura registrato una perdita. Solo l’attività svizzera ha brillato ancora una volta.

I tassi d'interesse come fattore di incertezza

È molto probabile che il primo trimestre del 2024 possa andare bene, soprattutto perché gli effetti stagionali e i rialzi dei tassi di interesse avuti fino ad ora potrebbero avere un impatto positivo. Ma negli ultimi tre anni, le previsioni economiche si sono rivelate generalmente molto difficili e spesso sbagliate.

Ne è un esempio la politica dei tassi d'interesse delle banche centrali, dove le aspettative di rapidi tagli nei prossimi mesi sono recentemente svanite. In questo contesto, il CEO di UBS Ermotti ha pure ammesso che anche gli obiettivi della banca dovrebbero essere trattati con una certa cautela.