Thomas Lehr: «Una questione di matematica»

Negli ultimi tempi negli Stati Uniti l’inflazione è calata rapidamente. Proseguirà questa tendenza? Da un semplice calcolo si evince che in realtà le cose non sono così semplici.

Di Thomas Lehr, Flossbach von Storch

L' inflazione è probabilmente l’argomento più dibattuto del momento. L'aumento dei prezzi, infatti, porta con sé numerosi effetti collaterali, e non solo sui portafogli dei privati: le banche centrali aumentano i tassi di interesse, che a loro volta gravano sui debitori privati e commerciali.

Una politica monetaria restrittiva diventa rapidamente un freno alla crescita, si toccano le vite delle persone e delle imprese.

Cosa ne è dell'inflazione?

Proprio per questo l'andamento dell'inflazione negli Stati Uniti appare ancora più incoraggiante. Nella più grande economia del mondo, i prezzi sono aumentati molto più lentamente negli ultimi tempi. Cosa ne è dell'inflazione?

Una premessa: ovviamente non sappiamo (e nemmeno i banchieri centrali e alcuni analisti) come si comporterà l'inflazione nei prossimi mesi. Un ulteriore calo sembra però improbabile, se non altro almeno da un punto di vista puramente matematico. La considerazione che segue è quindi puramente matematica e non deve essere intesa come una previsione (sull'inflazione).

Un esempio matematico su cui riflettere

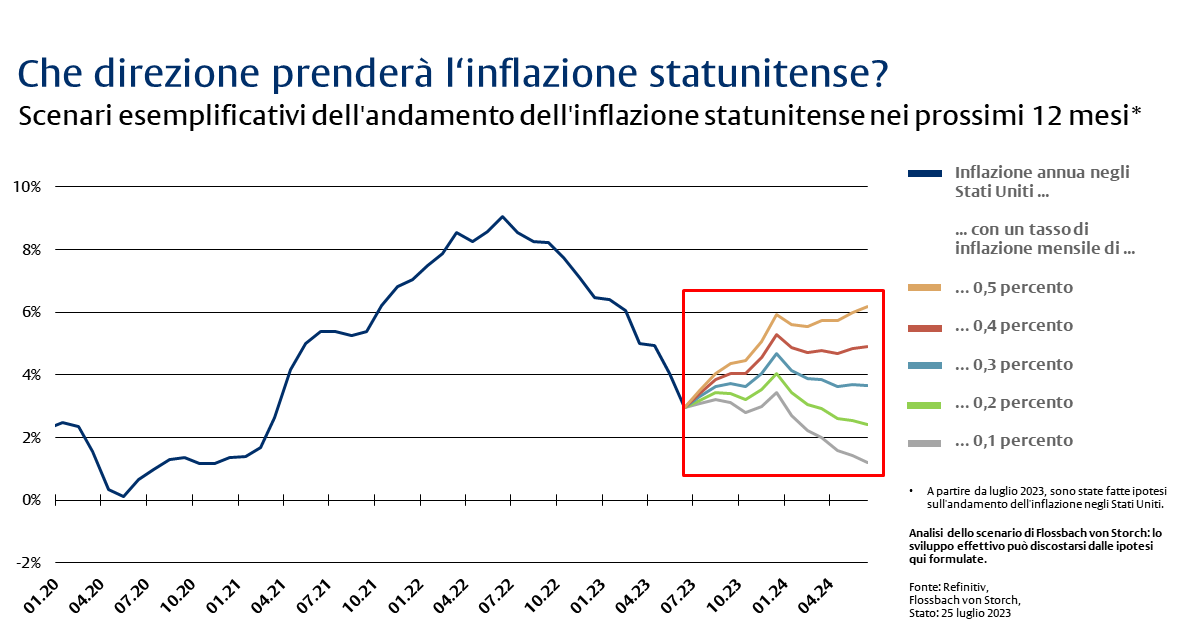

Negli ultimi 12 mesi, l'indice dei prezzi al consumo (CPI) negli Stati Uniti è sceso dal 9,1% al 3%. Questo calo dà un po’ l'impressione che la questione sia risolta («Se continua a questo ritmo, allora...»).

Ma è possibile che per il momento non vi saranno altri grandi balzi verso il basso. E questo anche se i tassi di inflazione mensili si assestano tra lo 0,2 e lo 0,3%, che del resto corrisponderebbe esattamente al tasso di inflazione che abbiamo raggiunto.

Il «tasso di inflazione»

Per avere un'idea della dinamica dell'inflazione nella prima metà dell'anno, vale la pena osservare la variazione mensile. L’inflazione è stata di +0,8% (gennaio), +0,6% (febbraio), +0,3% (marzo), +0,5% (aprile), +0,3% (maggio) e +0,3% (giugno).

Il grafico seguente mostra l'andamento dell'indice dei prezzi al consumo nei prossimi mesi, ipotizzando una variazione costante. Il risultato: anche se il tasso di variazione mensile nella seconda metà dell'anno fosse costante a +0,2% (valore che, tra l'altro, non è stato raggiunto nemmeno una volta nella prima metà dell'anno), il «tasso di inflazione» tornerebbe a salire dall'attuale 3,1 al 4%.

(foto: Flossbach von Storch, cliccare sulla tabella per ingrandirla)

Se l'aumento mensile dei prezzi si assesta sul livello dello 0,3%, toccato tre volte negli ultimi quattro mesi, si avrebbe un aumento dell’indice dei prezzi al consumo statunitense del 4,7% entro la fine dell'anno. Sicuramente farebbe notizia: una o due fughe al rialzo verso la fine dell'anno farebbero probabilmente scrivere titoli come «L'inflazione USA torna al 5%».

La meccanica del tasso di inflazione

Come ho detto, questo è solo un esempio matematico per illustrare la meccanica del tasso di inflazione. Naturalmente esistono decine di varianti da misurare, tra cui l'inflazione headline, core o supercore, vi sono poi le immense differenze tra Stati Uniti ed Europa, le correzioni dei dati per la stagionalità, solo per citare alcuni esempi. Ovviamente non possiamo nemmeno aspettarci una variazione costante dell'inflazione.

Il nostro grafico vuole solo mostrare che l’effetto favorevole (o sfavorevole, a seconda del punto di vista) legato all'effetto di base si è esaurito per il momento. Potrà ripresentarsi solo a fine anno, visti gli elevati tassi di variazione di gennaio e febbraio.