Wie sichert Europa den steigenden Metallbedarf für die Energiewende?

Von Julien Bouyssou, ESG Analyst, BNP Paribas Asset Management

Der russische Einmarsch in die Ukraine hatte erhebliche Auswirkungen auf die Rohstoffmärkte, nicht zuletzt auch auf die Metallmärkte. So war zum Beispiel der Preis für Nickel in der ersten Jahreshälfte so hoch wie zuletzt 2007.

Solche Preisschocks zeigen bereits Auswirkungen. Die hohen Preise werden aber auf Märkten wie Europa in Zukunft noch stärker spürbar sein, da sie bei der kohlenstoffarmen Energiewende eine wichtige Rolle spielen. Davon betroffen sind vor allem Metalle, die in Batterien verwendet werden – so beispielsweise Nickel und Seltenerdmetalle, deren Nachfrage kontinuierlich steigt.1

Die Rolle kohlenstoffarmer Energietechnologien als Haupttreiber der künftigen Metallnachfrage ist Gegenstand einer neuen, im Auftrag von Eurométaux durchgeführten Studie der KU Leuven. Dieser Bericht untersucht den Metallbedarf für die Energiewende und konzentriert sich auf Nichteisen-Basismetalle und Silizium, sowie auf Lithium, Nickel und Kobalt und ebenso auf Seltenerdmetalle wie Dysprosium, Neodym und Praseodym.2

Er stützt sich auf das am Pariser Abkommen orientierte Szenario für nachhaltige Entwicklung (SDS) der Internationalen Energieagentur (IEA), um den entsprechenden Bedarf der kohlenstoffarmen Energietechnologien vorherzusagen.3 Für die untersuchten Metalle wird eine weltweite jährliche Nachfrage von 75 Millionen Tonnen (Mt) bis 2050 prognostiziert, was einem Anstieg von 67 Prozent entspricht. Dies wird voraussichtlich zu Versorgungsengpässen führen.

Herausforderungen bei der Versorgung

Elektroautos werden bis 2050 mit einem Anteil von 50 bis 60 Prozent die Nachfrage am stärksten antreiben, gefolgt von Stromnetzen und der Photovoltaik-Produktion mit 35 bis 45 Prozent. Dabei werden 80 Prozent der weltweiten Nachfrage auf die fünf Metalle Aluminium, Kupfer, Lithium, Nickel und Zink fallen.

Laut Eurométaux übersteigt der für 2030 erwartete Bedarf an Kupfer, Lithium und Nickel sowie an Seltenen Erden die derzeitigen Kapazitäten. Dabei dürfte sich die Situation gegen Ende der 2020er Jahre deutlich verschärfen.

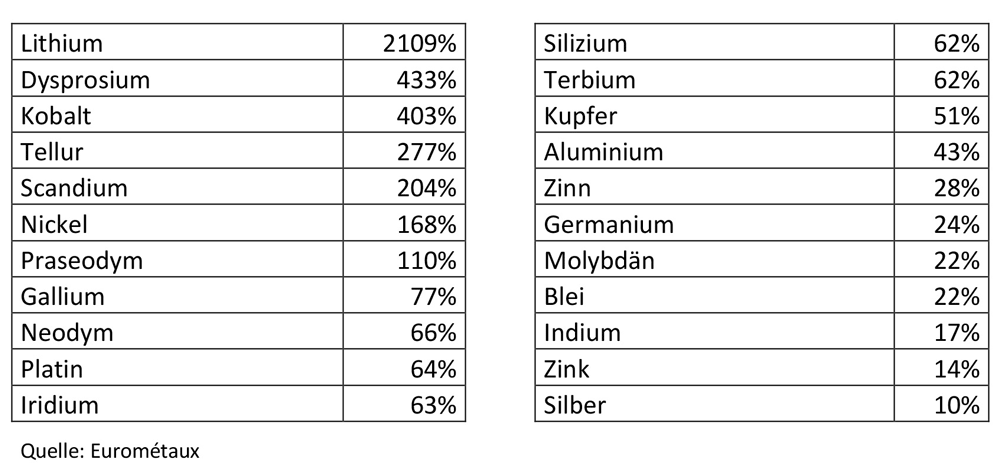

Prozentsatz der 2050 weltweit benötigten Metallmengen für saubere Technologien im Vergleich zur globalen Nachfrage 2020 (Grafik klicken für grosse Ansicht)

Es gilt zu berücksichtigen, dass auch mehrere Nebenprodukte von Nichtedelmetallen wie Tellur, Iridium, Scandium, Gallium, Germanium und Indium in unserer Wirtschaft eine Schlüsselposition einnehmen werden. Die erwartete erhöhte Nachfrage könnte jedoch durch eine begrenzte Produktion der Grundmetalle gebremst werden.

Der Bericht schätzt, dass bis 2050 der Lithiumverbrauch für Europa 600 bis 800 kt erreichen wird, was 3'500 Prozent des heutigen Bedarfs entspricht – bezüglich der Versorgung eine riesige Herausforderung. Zwar könnten die eigenen Ressourcen bis im Jahr 2030 5 Prozent bis 55 Prozent des europäischen Verbrauchs decken, jedoch stossen neue Bergbauprojekte dabei auf zahlreiche Hindernisse.

Auch die europäischen Raffinerie-Kapazitäten für Lithium oder Seltene Erden sind begrenzt. Zudem reichen die entsprechenden Erzreserven nicht aus, um die Importmengen zu ersetzen. Dies wird zu Versorgungsproblemen führen und könnte die Verbreitung von kohlenstoffarmen Energietechnologien aufhalten.

Ab etwa 2040 dürfte die Rohstoffnachfrage in Europa zurückgehen und im Hinblick auf Wiederverwendung und Recycling somit ein grösseres Volumen an Materialien zur Verfügung stehen. Bis zur Jahrhundertmitte könnte die sekundäre Versorgung 45 bis 65 Prozent der europäischen Nachfrage nach kritischen Metallen decken, wobei sie bei Lithium und Seltenen Erden auf einen Anteil von über 75 Prozent ansteigen und somit eine ausgedehntere Selbstversorgung ermöglichen sollte.

Wichtige Massnahmen auf der Nachfrageseite

In der Studie werden mehrere Lösungsansätze zur Bewältigung dieser Versorgungsprobleme beschrieben: Konzentration auf nachhaltige Importe, Ausbau des einheimischen Bergbaus und der Raffinerien sowie höhere Recycling-Anteile.

Allerdings wird es auch entscheidend sein, gleichzeitig die Nachfrage zu drosseln. Zurzeit sind 7 Prozent der weltweiten CO2-Emissionen auf PKWs zurückzuführen. Ausserdem werden im Rahmen der Energiewende Elektrofahrzeuge immer mehr zum Hauptverursacher der steigenden Nachfrage nach Metallen.

Deshalb sollten alle Akteure Investitionen in öffentliche Verkehrsmittel, Eisenbahnnetze und Carsharing unterstützen sowie in Technologien investieren, die den Bau von leichteren Fahrzeugen ermöglichen und so weniger Metall benötigen.

Massnahmen zur Verringerung der Nachfrage, wie etwa Investitionen in Recyclinganlagen zur Vermeidung von Elektroschrott, würden die ökologischen und sozialen Auswirkungen verringern, die derzeit Exportländer wie Chile und die DRK zu spüren bekommen. Für die biologische Vielfalt würde dies die nachteiligen Folgen neuer Bergbaustandorte begrenzen sowie sonstige ESG-Bedenken zerstreuen.

Die Studie von Eurométaux konzentriert sich auf das «Well below 2°C»-Szenario der IEA. Das ehrgeizigere «Net-Zero-Szenario bis 2050» (NZE), das eine Begrenzung des Temperaturanstiegs auf 1,5°C vorsieht, setzt eine noch drastischere Energiewende voraus. Entsprechend würden die Metallmärkte noch stärker belastet und die vorgängig beschriebenen Massnahmen hätten eine noch höhere Priorität.

- Mehr Informationen über BNP Paribas Asset Management finden Sie hier

Referenzquellen

1 Meeting critical metals demand for a sustainable future – Investors’ Corner

2 Rare earth metals – How to limit the impact of the clean energy transition? – Investors’ Corner

3 Getting to net zero – The view for the energy sector – Investors’ Corner

Julien Bouyssou

Julien Bouyssou

BNP Paribas Asset Management