Viele Unternehmen wurden von Covid-19 hart getroffen und sind derzeit unterbewertet. Diese Situation bietet Anlegern neue Chancen, insbesondere über Wandelanleihen, die ein interessantes Performance-Potenzial bei geringer Volatilität bieten.

Arnaud Brillois, Lead Portfolio Manager im Global Convertibles Team von Lazard Asset Management

Wandelanleihen sind seit jeher für Emittenten aus dem Mittelstand und von Wachstumsunternehmen, aber auch aus Branchen, die vorübergehenden Verwerfungen unterliegen, eine Refinanzierungsoption erster Wahl.

Wenn die Investoren konvertieren können die Unternehmen über die Finanzierung mit Wandelanleihen ihre Schulden in Form von Aktien zurückzuzahlen und sich so von den Schulden befreien. Darüber hinaus senkt die Ausgabe von Wandelanleihen in der Regel die Zinsbelastung und ermöglicht eine Diversifizierung im Hinblick auf Kreditgeber.

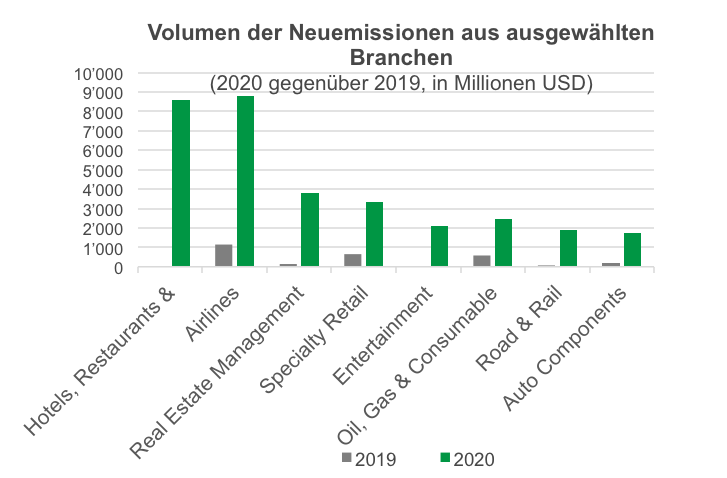

Viele Neuemissionen

Wir haben diese Beobachtung in der Vergangenheit bei Emittenten aus der Immobilienbranche nach der globalen Finanzkrise, aber auch in der Energiebranche nach dem Fall der Ölpreise gemacht. In jüngster Zeit haben wir einen starken Anstieg von Neuemissionen aus Branchen beobachtet, die von Covid-19 betroffen sind:

(Quelle: BAML, Bloomberg)

Erwartete zweistellige Renditen

Wandelanleihen haben den Vorteil, dass sie konvex sind. Das heisst, dass sie defensiver werden, wenn die Aktienkurse fallen, wobei ihre Aktiensensitivität mit dem Anstieg des Aktienkurses steigt, so dass sie mehr und mehr vom Aufwärtspotenzial profitieren.

Da Wandelanleihen in der Regel den höchsten Grad an Konvexität bei der Ausgabe bieten, bringt das derzeitige hohe Volumen an Neuemissionen aus Sicht des Portfoliomanagements gewisse Vorteile mit sich.

Aktiv verwaltete Strategie

Die allgemeine Unterbewertung der verschiedenen Branchen, die von Covid-19 betroffen sind, und das erhöhte Emissionsvolumen boten Lazard Asset Management die Gelegenheit, eine offene, aktiv verwaltete Strategie für Wandelanleihen zu entwickeln. Die Strategie zielt auf jährliche zweistellige Renditen bei einer Volatilität im Bereich von 7 Prozent und 10 Prozent ab.

Wir glauben, dass Wandelanleihen das richtige Instrument sind, um auf Erholung zu setzen, da sie verschiedene Performance Driver bieten. Die Unterbewertung kann aus einer Kreditperspektive, einer zugrundeliegenden Aktien-Fundamentalanalyse oder gar gesamten Branche, sowie aus der Bewertung der Option innerhalb der Wandelanleihe selbst durch die implizite Volatilität bestehen.

Folglich leitet sich unser Performance-Potenzial aus einer Erholung bei einem oder mehreren dieser Kriterien ab.

Transport, Tourismus und Energie mit Erholungspotenzial

Ab Ende Dezember 2020 bietet die Lazard Global Recovery Strategy eine Aktiensensitivität von fast 50 Prozent, um die Eigenkapitalerholung bei Branchen wie Transport, Tourismus und Energie, aber auch Software und Dienstleistungen – da sogar einige Unternehmen in der Tech-Branche unter den Auswirkungen der Covid-19-Krise litten – zu erfassen.

Mit einer positiven Rendite über die Restlaufzeit/Verkaufsoption profitiert die Strategie auch vom Übertrag dieser Wandelanleihen, die meist unter dem Nennwert gehandelt werden, und einem Durchschnittskupon von 1,6 Prozent. Das durchschnittliche Rating des Portfolios, einschliesslich unseres internen Ratings für Emittenten die nicht klassifiziert sind, liegt bei BB, wobei wir nicht über Kreditengagements in Ratings unter B- verfügen.

Zyklus in der Erholungsphase

Lazard Asset Management blickt bezogen auf Aktien positiv in die Zukunft. Dies insbesondere im Hinblick auf Unternehmen, die sich noch in der Erholungsphase befinden, oft attraktive Bewertungen aufweisen und von den globalen Impfstoffeinführungen profitieren müssten.

Aus der Kreditperspektive beobachten wir bei Unternehmen in der Erholungsphase ebenfalls einen positiven Zyklus, bei dem die Stärke des zugrundeliegenden Eigenkapitals zu einer erheblichen Kreditverknappung führen wird, was das Renditepotenzial dieser Wandelanleihen erhöht.

Widerstandsfähige Bilanzen

Wir konzentrieren uns auf Emittenten mit den widerstandsfähigsten Bilanzen, und wir rechnen in den kommenden Quartalen mit einer weiteren Refinanzierungswelle, die Chancen eröffnen wird. Sollte sich die Situation hingegen verschlechtern, weisen Wandelanleihen historisch gesehen eine um 45 Prozent geringere Ausfallrate auf als traditionelle hochverzinsliche Unternehmensanleihen.

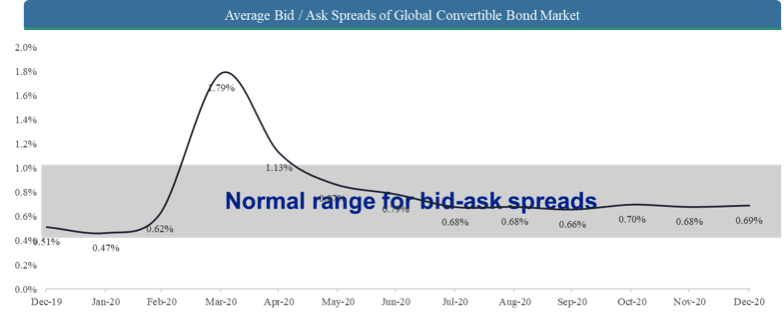

Darüber hinaus beobachten wir eine hohe Liquidität auf dem Wandelanleihemarkt mit engen Bid-Ask-Spreads-Niveaus und einem deutlichen Anstieg des Transaktionsvolumens bei Wandelanleihen.

(Zum 31. Dezember 2020; Quelle: Refinitiv/Thomson Reuters, Bloomberg, Trace, BAML)

Positiver Ausblick für die erste Jahreshälfte 2021

Diese Faktoren führen gemäss Lazard Asset Management zu einem positiven Ausblick für Wandelanleihen in der ersten Jahreshälfte 2021, getrieben von der anhaltenden Erholung der Konsum- und Tourismusbranche und einer insgesamt hohen Konvexität nach einem Rekordjahr im Hinblick auf Neuemissionen.

Wir gehen davon aus, dass das Neuemissionsvolumen auch im Jahr 2021 hoch bleiben wird, insbesondere in der zweiten Jahreshälfte, wenn Unternehmen ein hohes Mass an Fälligkeiten refinanzieren müssen. Dies wird zu einer stärkeren Diversifizierung der Emittenten und einer höheren Konvexität auf dem Markt führen.

- Bei Fragen und für mehr Informationen steht das Lazard Asset Management Team in der Schweiz gerne zur Verfügung.

Lazard Asset Management Schweiz

Usteristrasse 9, 8001 Zürich

Tel: +41 43 888 64 80

Email: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

www.lazardassetmanagement.com