Von Elisa Piscopiello, Senior ETF Analyst und Michael Stewart, Head of Pooled Index Strategy

Die CO2-Abgabe ist zwar keine Ware im herkömmlichen Sinne, wird jedoch als das effektivste politische Instrument angesehen, um den Wechsel von fossilen Brennstoffen zu fördern, indem die Kosten für Umweltverschmutzung erhöht werden.

Daher wird die CO2-Abgabe als ein weiteres wesentliches Werkzeug der Energiewende betrachtet. In unserem vorherigen Blogbeitrag dieser Serie haben wir die Rolle von Metallen bei der Ermöglichung des Übergangs zu sauberer Energie beleuchtet.

Prozess auf die nächste Stufe gehoben

Mit der CO2-Abgabe als politisches Instrument wird dieser Prozess auf die nächste Stufe gehoben. Cap-and-Trade-Systeme begrenzen die Gesamtmenge bestimmter Treibhausgase, die emittiert werden dürfen, und reduzieren diese Menge im Laufe der Zeit, um Emissionsreduktionsziele zu erreichen.

Stabil bis steigende CO2-Preise erhöhen die Kosten der Verschmutzung. Geringere Mengen und höhere Preise der Zertifikate machen die Verschmutzung unrentabel für Unternehmen.

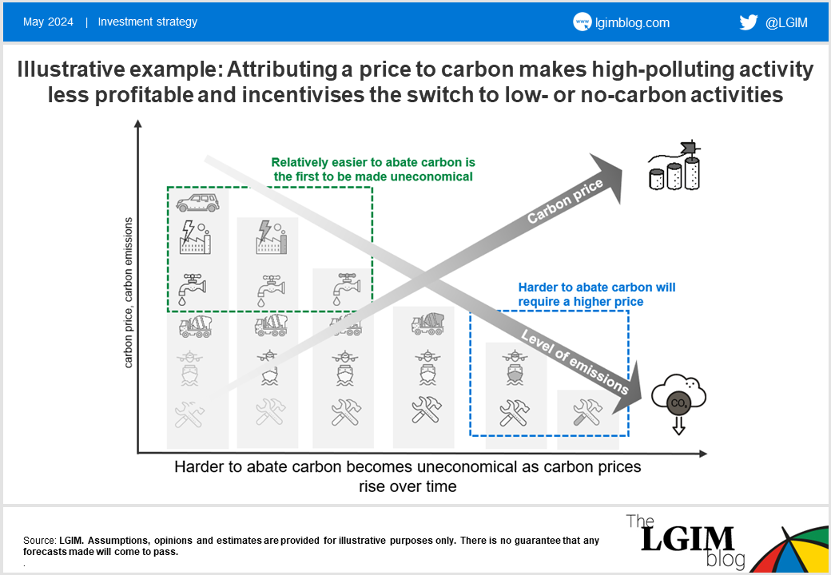

Anschauliches Beispiel

Die Erhebung eines Preises für Kohlenstoff macht eine stark verschmutzende Tätigkeit weniger rentabel und schafft Anreize für die Umstellung auf kohlenstoffarme oder -freie Tätigkeiten.

Grün: relativ leichter abbaubarer Kohlenstoff ist der Erste, der unwirtschaftlich wird

Blau: Schwerer abbaubarer Kohlenstoff wird einen höheren Preis erfordern

Pfeil nach oben: Kohlenstoffpreis, Pfeil nach unten: Emissionsniveau

Text unter der X-Achse: der schwierige Abbau von Kohlenstoff wird unwirtschaftlich, da die Kohlenstoffpreise mit der Zeit steigen

(Zum Vergrössern, Grafik anklicken)

Mehr als 40 Länder haben Mechanismen zur CO2-Abgabe eingeführt. Besonders hervorzuheben sind drei CO2-Zertifikatsysteme, die aufgrund ihrer Liquidität, Grösse und Dauer besonders bedeutend sind:

Europäisches Emissionshandelssystem (EUA): Der weltweit erste, grösste und liquideste Markt, der 90 Prozent des Wertes des Cap-and-Trade-Marktes ausmacht.1 Er richtet sich an die Stromerzeuger, Industrie und neuerdings auch an die Luftfahrt und strebt eine Reduzierung der Emissionen um 55 Prozent bis 2030 im Vergleich zu den Werten von 1990.2

Kalifornische CO2-Zertifikate (CCA): Der zweitliquideste Markt der Welt zielt darauf ab, die Emissionen der Stromerzeuger, Industrie, Gebäude und des Verkehrssektors bis 2030 um 40 Prozent gegenüber 1990 zu reduzieren und bis 2050 einen Rückgang um 80 Prozent zu erreichen.3

Regional Greenhouse Gas Initiative (RGGI): Die erste verpflichtende, multi-staatliche und marktorientierte US-Initiative, die sich speziell auf die Stromerzeugungs-Industrie konzentriert und eine Reduzierung der Emissionen um 30 Prozent anstrebt im Vergleich zum Cap von 2020 bis 2030.4

Politische Instrumente

Zusammen haben diese drei grossen CO2-Märkte seit ihrer Einführung fast 200 Milliarden Dollar an Einnahmen generiert, um den Übergang zu unterstützen. Weltweit gewinnt die CO2-Abgabe an Dynamik, und die Anzahl der schwer zu reduzierenden Sektoren, die von der CO2-Abgabe abgedeckt werden, wird voraussichtlich zunehmen.

Die Nachfrage durch die Energiewende übt Druck auf bereits angebotsbeschränkte Metalle aus. Politische Instrumente wie CO2-Zertifikate sind ein weiteres entscheidendes Element, um die Energiewende zu verwirklichen.

1Quelle: International Carbon Action Partnership, 2024.

2Quelle: ebd.

3Quelle: ebd.

4Quelle: ebd.

Annahmen, Meinungen und Schätzungen dienen nur zu Illustrationszwecken. Es gibt keine Garantie, dass Prognosen eintreten.

Wichtige Risikohinweise: Nur für professionelle Investoren – Der Wert von Investitionen und die daraus erzielten Einnahmen können sowohl steigen als auch fallen, und Sie erhalten möglicherweise nicht den investierten Betrag zurück. Vergangene Performance ist kein Indikator für zukünftige Ergebnisse. Die hier enthaltenen Informationen dienen ausschliesslich zu Informationszwecken und stellen keine Anlageberatung oder ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers dar. Die oben genannten Informationen werden auf allgemeiner Basis bereitgestellt und berücksichtigen nicht die individuellen Umstände eines Anlegers. Jegliche geäusserten Ansichten sind die von LGIM zum Zeitpunkt der Veröffentlichung. Nicht zur Verbreitung an Personen, die in einem Land ansässig sind, in dem eine solche Verbreitung gegen örtliches Recht oder örtliche Vorschriften verstossen würde. Legal & General Investment Management Ltd. Eingetragen in England und Wales unter der Nr. 02091894. Eingetragener Sitz: One Coleman Street, London EC2R 5AA. Von der Financial Conduct Authority autorisiert und reguliert. Im Europäischen Wirtschaftsraum wird dieses Dokument von LGIM Managers (Europe) Limited herausgegeben, die von der irischen Zentralbank als OGAW-Verwaltungsgesellschaft (gemäss den European Communities (Undertakings for Collective Investment in Transferable Securities) Regulations, 2011 (in der jeweils gültigen Fassung) und als Verwalter alternativer Investmentfonds (gemäss den European Union (Alternative Investment Fund Managers) Regulations 2013 (in der jeweils gültigen Fassung)) autorisiert und reguliert wird. Der eingetragene Sitz von LGIM Managers (Europe) Limited befindet sich in 70 Sir John Rogerson’s Quay, Dublin 2, Irland, und sie ist unter der Unternehmensnummer 609677 im irischen Handelsregister eingetragen.

Patrick Lutz ist Head of Wholesale Distribution, Schweiz bei Legal & General Investment Management. Er arbeitet in der neuen LGIM-Niederlassung in Zürich und ist verantwortlich für die Kundenakquise und -betreuung bei Privatbanken, globalen Finanzinstituten, Kantonalbanken, unabhängigen Vermögensverwaltern, Multi-Family Offices und Wealth Managern. Patrick verfügt über mehr als 30 Jahre Erfahrung in der Schweizer Vermögensverwaltungs- und Bankenbranche.

Patrick Lutz ist Head of Wholesale Distribution, Schweiz bei Legal & General Investment Management. Er arbeitet in der neuen LGIM-Niederlassung in Zürich und ist verantwortlich für die Kundenakquise und -betreuung bei Privatbanken, globalen Finanzinstituten, Kantonalbanken, unabhängigen Vermögensverwaltern, Multi-Family Offices und Wealth Managern. Patrick verfügt über mehr als 30 Jahre Erfahrung in der Schweizer Vermögensverwaltungs- und Bankenbranche.

Key Risk Warnings

For professional investors only

The value of investments and the income from them can go down as well as up and you may not get back the amount invested. Past performance is not a guide to future performance. The details contained here are for information purposes only and do not constitute investment advice or a recommendation or offer to buy or sell any security. The information above is provided on a general basis and does not take into account any individual investor’s circumstances. Any views expressed are those of LGIM as at the date of publication. Not for distribution to any person resident in any jurisdiction where such distribution would be contrary to local law or regulation.

Legal & General Investment Management Ltd. Registered in England and Wales No. 02091894. Registered office: One Coleman Street, London EC2R 5AA. Authorised and regulated by the Financial Conduct Authority.

In the European Economic Area, this document is issued by LGIM Managers (Europe) Limited, authorised and regulated by the Central Bank of Ireland as a UCITS management company (pursuant to European Communities (Undertakings for Collective Investment in Transferable Securities) Regulations, 2011 (as amended) and as an alternative investment fund manager (pursuant to the European Union (Alternative Investment Fund Managers) Regulations 2013 (as amended). LGIM Managers (Europe) Limited’s registered office is at 70 Sir John Rogerson’s Quay, Dublin, 2, Ireland and it is registered with the Irish Companies Registration Office under company no. 609677.