Erik Norland, Senior Economist der CME Group, analysiert die Auswirkungen negativer Zinssätze im Euroraum, in Japan, Schweden sowie in der Schweiz. Darüber hinaus zeigt er auf, wie der Negativzins den handelsgewichteten Wert der jeweiligen Währung, die Inflation und die Wirtschafts-Wachstumsraten beeinflussen.

Von Erik Norland ist Executive Director und Senior Economist der CME Group

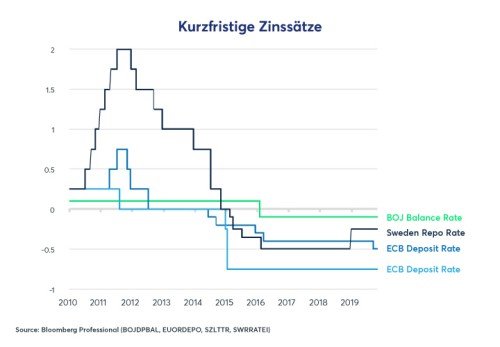

Vier der führenden Zentralbanken haben seit Mitte der 2010er-Jahre (vgl. Abbildung 1) mit Negativzinsen experimentiert. Auf bis zu -0,75 Prozent senkten sie die Zinssätze, um das Wirtschaftswachstum anzukurbeln und dem Inflationsziel näher zu kommen.

(Abb. 1: Ende 2014 begannen die vier Zentralbanken mit den Negativzins-Experimenten.)

Insgesamt scheinen Negativzinsen die handelsgewichteten Devisenkurse der vier Währungen nicht nachhaltig geschwächt zu haben – tatsächlich stiegen die Währungskurse zum Teil sogar. Zudem sind die Zentralbanken ihren Inflationszielen durch die Einführung von Negativzinsen nicht näher gekommen, und auch das BIP-Wachstum konnte nicht nachhaltig verbessert werden.

Währung

Man sollte eigentlich glauben, dass Negativzinsen den Wert einer Währung beeinträchtigen würden. Wer würde schliesslich Einlagen in einer Währung halten wollen, in der man einem Kreditnehmer Geld bereitstellt und diesen dafür auch noch bezahlen muss?

Und doch haben die Währungen – trotz dieser Verzerrung zwischen Vermögenswerten und Verbindlichkeiten – als Reaktion auf negative Zinsen zumeist nicht an Wert verloren, sondern tatsächlich an Stärke gewonnen.

- Auf handelsgewichteter Basis hatte der Euro (EUR) zunächst an Wert verloren, als die Europäischen Zentralbank (EZB) die Einlagezinsen auf -10 und dann auf -20 BP senkte. Mit den weiteren Senkungen auf -30, -40 und schliesslich -50 BP legte die Währung jedoch wieder an Wert zu.

- Der handelsgewichtete Yen (JPY) begann einen Tag nach der Leitzinssenkung durch die Bank of Japan (BoJ) auf -10 BP am 29. Januar 2016 an Stärke zu gewinnen.

- Als die Schweizerische Nationalbank (SNB) Anfang 2015 den Negativzins einführte, verzeichnete der handelsgewichtete Franken (CHF) einen steilen Anstieg. Im weiteren Verlauf wurde der CHF unter negativen Zinsen höher gehandelt, als es noch zu Zeiten positiver Zinsen der Fall war.

Und auch die handelsgewichtete Schwedische Krone (SEK) wurde durch die geldpolitische Massnahme gestärkt: Die Einführung des Negativzinses dämpfte den zuvor raschen und kontinuierlichen Abwärtstrend der Währung. Der Rückgang der SEK scheint in Zusammenhang mit dem sinkenden Handelsdefizit und der schwindenden Konkurrenzfähigkeit des Landes zu stehen.

Es ist jedoch festzuhalten, das die Krone im Negativzinsumfeld den einzigen Gegenpol darstellt. Die schwedische Riksbank ist bis heute die einzige Zentralbank, die die Leitzinsen auf ein weniger negatives Niveau angehoben hat. Den Wertverlust der Krone hat dies allerdings nicht gebremst.

Inflation

Üblicherweise treiben schwächere Währungen die Inflation zumindest zu einem gewissen Grad an. Wie stark der Einfluss auf die Inflation ist, hängt unter anderem von der Offenheit und Ausrichtung der Wirtschaft auf den Welthandel sowie von der Preiselastizität der importierten Güter ab. Stärkere Währungen wirken sich tendenziell dämpfend auf die Inflation aus.

In den vier untersuchten Währungen lagen die Inflationsraten unter dem Zielniveau, und auch die Einführung negativer Zinssätze brachte die Zentralbanken ihrem Inflationsziel nicht näher. Tatsächlich scheinen diese die Inflation nicht einmal auf Kurs in Richtung des Zielniveaus gebracht zu haben: Die Kerninflationsrate im Euroraum liegt auch nach fünf Jahren Negativzins weiterhin bei rund 1 Prozent.

Die Kerninflationsrate in Japan war vor der Einführung der Negativzinsen im Auftrieb, doch jetzt, dreieinhalb Jahre später, stagniert sie im Vorjahresvergleich auf einem Niveau von 0,5 Prozent.

In der Schweiz war die Kerninflation im Jahr nach der Einführung der Negativzinsen zunächst wieder in Minus gerutscht. Mittlerweile ist die Inflationsrate zwar wieder in den positiven Bereich geklettert, verharrt dort aber gegenüber dem Vorjahr unverändert bei rund 0,4 Prozent (Abbildung 8).

Seit Einführung negativer Zinsen ist die schwedische Kerninflation mit einem Anstieg von 1 auf 1,4 Prozent im Vorjahresvergleich etwas höher ausgefallen. Dieser «Erfolg» ist aber wahrscheinlich hauptsächlich auf eine fallende handelsgewichtete Krone zurückzuführen, eine Entwicklung die ihrerseits aus der dramatischen Verringerung des schwedischen Handelsüberschusses resultiert, und nicht aus negativen Zinsen.

BIP-Wachstum

- Das BIP-Wachstum Japans lag in der gleichen Grössenordnung wie vor Einführung des Negativzinses.

- Im Euroraum, in der Schweiz und in Schweden verbesserte sich das BIP-Wachstum mit Einführung der negativen Zinssätze zwar schnell, jedoch brach es kürzlich wieder ein.

Den grössten Anlass zur Sorge im Negativzinsumfeld bietet wohl die Tatsache, dass die Zentralbanken kaum noch bzw. gar keine Anreize mehr über die Zinspolitik setzen können. Das explodierende US-Haushaltsdefizit und die Zinssenkungen der Federal Reserve drohen den starken Dollar zu schwächen. Der Handelsstreit und Fehler in der Geldpolitik verlangsamen das globale Wirtschaftswachstum.

Sollte sich der Dollar abschwächen, könnten Euro, Yen und Franken in die Höhe schiessen, was sowohl für die Inflation als auch für das Wachstum nichts Gutes verheissen würde, während die Zentralbanken sämtlichen Handlungsspielraum für weitere Zinssenkungen und Bilanzausweitungen bereits ausgenutzt haben.

In Europa ruht die Hoffnung vor allem auf fiskalischen Impulsen in Ländern wie Deutschland, den Niederlanden, Schweden und der Schweiz. Derzeit werden Steueranreize allerdings nur in Italien ins Auge gefasst – das Land, das sich dies eigentlich am wenigsten leisten kann. Und auch Japan befindet sich mit seiner Staatsschuldenquote von über 200 Prozent nicht in der Position, wirksame fiskalische Anreize zu setzen.

Vielleicht werden sich einige dieser Zentralbanken irgendwann der Modern Monetary Theory (MMT) zuwenden und die Direktfinanzierung der Regierung einführen. Das würde allerdings eine Kombination aus Kreativität, Überwindung institutioneller Widerstände, gründlicher Planung und Ambition erfordern.

Fazit

Kurz gesagt, der Negativzins ist eine Steuer zulasten der Sparer und Banken. Er hat keinen Beitrag zum Wirtschaftswachstum geleistet und könnte sogar als Hemmschuh gewirkt haben. Sollte der Dollar in den 2020er-Jahren zu einer schwachen Währung werden (wie schon zwischen 1971 und 1978, 1985 und 1992 sowie 2002 und 2011 der Fall), könnten die Kurse alle vier Währungen mit negativen Zinsen stark steigen, da den Zentralbanken die offensichtlichen Instrumente zur Schaffung weiterer geldpolitischer Anreize ausgegangen sind.

Eine Aufwertung von Euro, Yen, Franken und Krone könnte das BIP-Wachstum weiter verlangsamen und die Inflationsraten gegen Null sinken lassen. Das würde den Schuldenabbau und die Schaffung von Konjunkturimpulsen umso schwieriger machen.

Erik Norland ist für die wirtschaftlichen Analysen der globalen Finanzmärkte verantwortlich. Dabei identifiziert er Trends, bewertet wirtschaftliche Faktoren und prognostiziert deren Auswirkungen auf die CME Group sowie auf die Anleger, die an den verschiedenen Märkten des Unternehmens handeln. Er ist ausserdem einer der Sprecher der CME Group für Themen, die die globale wirtschaftliche, finanzielle und geopolitische Lage betreffen. Lesen Sie weitere Berichte von ihm.

Alle in diesem Bericht dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Die in diesem Bericht dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.